В последние годы в Казахстане наблюдается рост популярности частных лиц, предлагающих деньги в долг под расписку без бюрократических проволочек. Однако, несмотря на их привлекательность, важно понимать правовые аспекты и потенциальные риски мошенничества, связанные с такими частными займами.

Что такое деньги под расписку у частных лиц?

Кредит от частного лица — это форма заимствования денег, представляющая собой децентрализованную форму ссуды, при которой один субъект (кредитор) передает другому субъекту (заёмщику) фиксированную денежную сумму.

Такой займ выдается на определенных условиях, и последующее обязательство вернуть эту сумму фиксируется в виде письменного документа — расписки (формализованного письменного свидетельства долгового обязательства). Расписка подтверждает факт получения денег и обязательство вернуть их в установленный срок.

Законны ли частные займы между физическими лицами?

Согласно закону Гражданского кодекса Казахстана, частные лица не имеют право осуществлять кредитную деятельность, если они не зарегистрированы как финансовая компания с получением соответствующей лицензии.

Есть ряд ситуаций, в которых частное лицо может выдать деньги в качестве заимствования, но они носят эпизодический характер и имеют строгие условия:

- В рамках предоплаты, отсрочки оплаты по договору.

- Работодатель предоставляет займ сотруднику или пенсионеру, который ранее работал в найме у данного работодателя.

- Юридическое лицо предоставляет заимствование учредителю или акционеру.

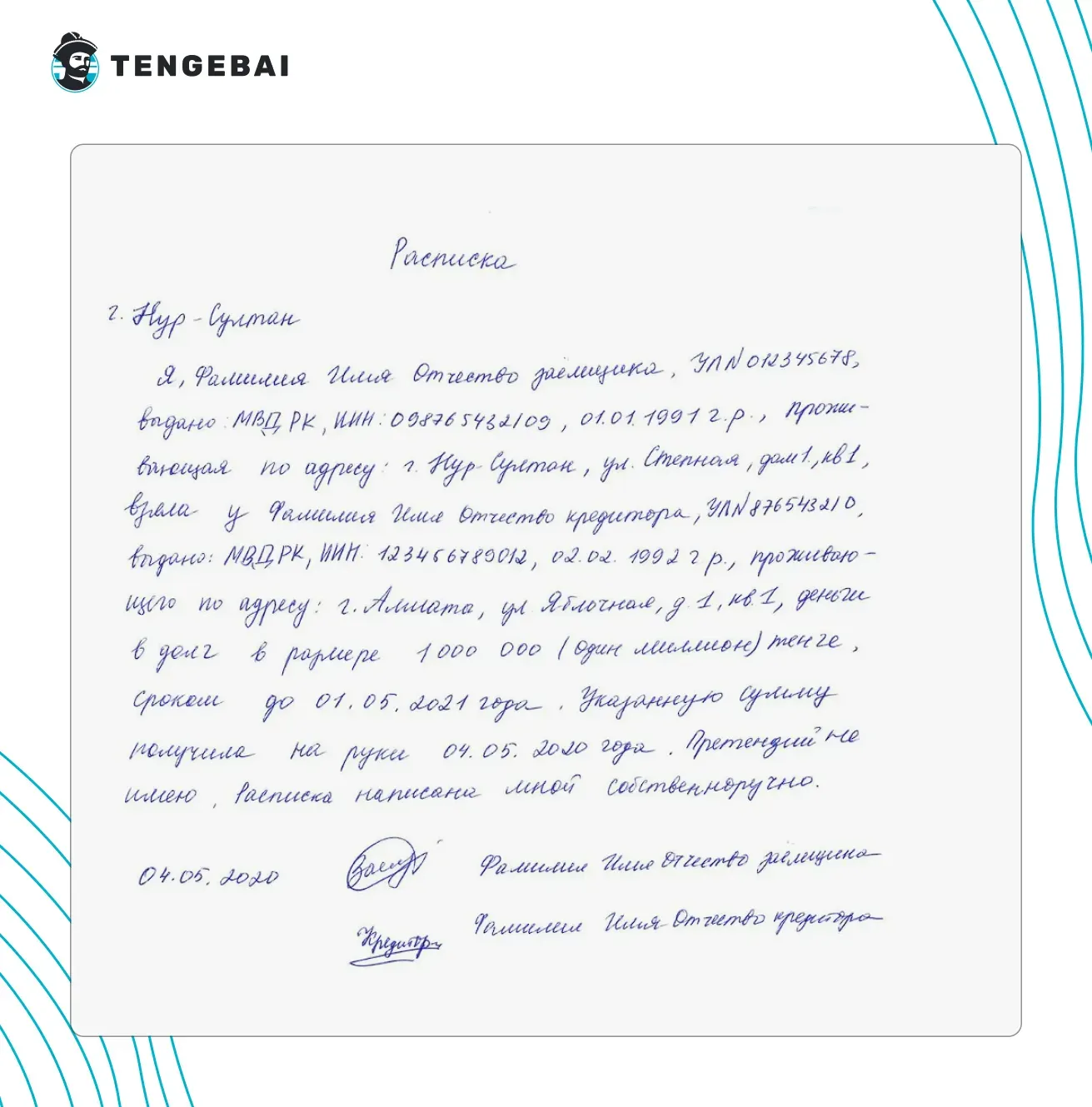

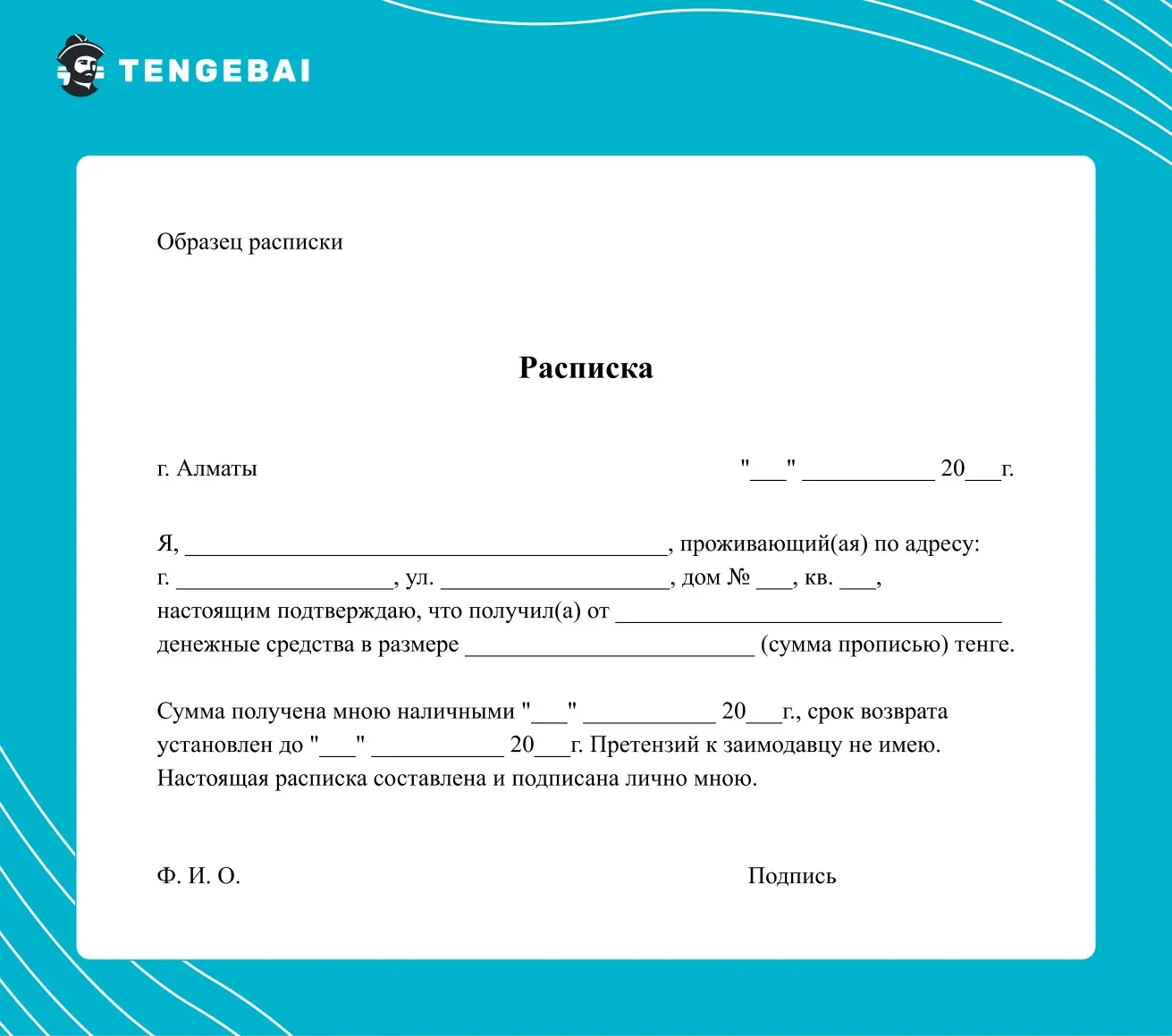

Обязательно в случае обращения к частным кредиторам, нужно составлять расписку. Она пишется исключительно от руки — это подтвердить авторство в ходе экспертизы почерка, если таковая потребуется.

Расписка — главная и единственная защита

Расписка — это не просто небольшая записка, а подтверждение факта передачи денег и обязательств к их возврату. Если казахстанец попадает в ситуацию, в которой его обманули, расписка поможет подтвердить, что он действительно получил деньги и обязался их вернуть в оговоренный срок.

Есть несколько важных нюансов:

- Пишется от руки лицом, которое получает займ от частного лица.

- Озаглавляется словом “Расписка”. Обязательно включает в себя информацию о городе, где совершается сделка, а также данные об обеих сторонах сделки.

Имена, фамилии и отчества пишутся полностью, указывается ИИН обеих сторон, а также номер удостоверения личности, дата рождения и место прописки. - Сумму заимствования нужно указать как цифрами, так и прописью.

Внизу расписки должна ставиться дата, а также подписи обеих сторон сделки. Если деньги в долг под расписку даются с определенными условиями — их также нужно зафиксировать письменно. В случае частичного погашения кредита, после каждого взноса также составляется расписка, которая фиксирует уменьшение суммы займа. Больше о нюансах составления расписки можно узнать из материала практикующего юриста Ильи Князева.

Нужно ли заверять расписку?

Часто можно встретить предложения о выдаче частных займов под расписку у нотариуса в Алматы или другом городе. И тогда возникает вопрос — а нужно ли заверять расписку нотариально? Это не обязательно, но можно обратиться к специалисту для усиления юридической силы документа.

Займ под расписку у частного лица с нотариусом — как правильно оформить?

По закону Казахстана, частные лица, не имеющие лицензии на осуществление кредитной деятельности, не могут выдавать деньги в долг нотариально. Но порой случаются ситуации, когда нет другого выхода и приходится обращаться за займом под расписку. В таком случае главное знать, как все правильно оформить и максимально защитить себя.

Важным элементом является непосредственно расписка. Этот документ позволяет зафиксировать то, что была произведена передача денег в займ на определенных условиях.

Обязательно нужно указать ФИО обеих сторон, идентификационные номера, номера удостоверений личности, а также места прописки и даты рождения. Чем больше будет указано информации — тем защищеннее будет заемщик и безопаснее кредит под расписку.

Для того чтобы придать расписке больше юридической силы — ее можно заверить нотариально. Для этого нужно найти грамотного специалиста, который обладает следующими качествами:

- Юридическое образование и специальную подготовку в области нотариата.

- Наличие действующей лицензии на осуществление нотариальной деятельности, выданную соответствующими органами.

- Независимость и беспристрастие, отсутствие личной заинтересованности.

Нотариус должен соблюдать тайну нотариального свидетельства и защищать личные данные сторон. Для заверения расписки специалист проверит личность сторон, их дееспособность и понимание содержания расписки. Также он должен удостоверить, что расписка составлена в соответствии с законом и содержит все необходимые элементы.

Если частный займ под расписку у нотариуса в Алматы, Астане, Караганде или другом городе вызовет у специалиста подозрения — он может озвучить их заемщику, чтобы предостеречь от попадания в сети мошенников.

Кто какие частные кредиторы и как понять, что они не мошенники?

Законными частными кредиторами в Казахстане являются ломбарды, микрофинансовые организации и кредитные товарищества. Но из-за того, что казахстанцы часто ищут более простые и привлекательные способы получить заимствование, сфера частного кредитования стала плодородной почвой для возникновения мошенничества.

Признаки мошенников

Определение мошенников-кредиторов может быть сложной задачей, однако есть несколько признаков, которые могут помочь распознать их:

- Необоснованно высокие обещания, несопоставимые с реальностью.

- Давление на принятие решения, переходы на личное, давление на проблемы заемщика.

- Использование нестандартных методов общения, например, сторонние мессенджеры.

- Негативные отзывы и репутация на независимых форумах или других порталах.

- Нелегальные требования предоставления залога документов или предоплаты.

Нелегальные требования

Если для получения частного займа кредитор выдвигает незаконные требования, то с ним нужно незамедлительно прервать контакт. Незаконно требовать от заемщика:

- Залог документов — удостоверения личности или других.

- Предоплату в любом размере.

Также кредитор не имеет права оказывать давление и угрожать потенциальному клиенту. Мошенники часто используют методы психологического насилия — поэтому если казахстанец находится в безвыходной ситуации, ему стоит обратиться за помощью к незаинтересованным лицам, чтобы они подтвердили факт склонения к получению кредита и предостерегли или остановили.

Как проверить кредитора — соответствие важным пунктам

Чтобы точно обратиться к надежному частному инвестору за деньгами в долг, следует рационально подходить к выбору кредитора. Для этого стоит проверить соответствие некоторым важным пунктам:

- Наличие лицензии на оказание кредитных услуг. Кредитор также должен быть внесен в официальный реестр.

- Реальность юридического адреса и контактных данных. У кредитора должен быть рабочий номер и офис, который находится в реальном помещении, а не где-то в лесу.

- Отсутствие предоплаты или других “обязательных платежей” для выдачи займа. Частные инвесторы выдают кредиты без предоплаты, это один из очень важных критериев.

Мошенники могут встречаться и в Алматы, и в Астане, и в других городах, поэтому жителям всей республики нужно быть внимательными и не обращаться за заимствованиями сгоряча.

Белый список частных кредиторов в Казахстане

Белым списком частных кредиторов может являться исключительно официальный реестр на сайте электронного правительства (раздел «Финансовые рынки»). Можно найти реестр микрофинансовых организаций, а ломбарды и кредитные товарищества проверить на наличие и релевантность их лицензии.

Часто казахстанцы могут столкнуться с темами на различных форумах под громкими названиями о настоящем белом списке надежных частных кредиторов. Стоит ли доверять таким публикация? Однозначно нет. Действительно законно функционирующим компаниям и лицам, которые оказывают финансовые услуги, не нужно искать способа попасть в такие списки — их гарантия заключается в наличии лицензии и включении и официальный реестр.

Почему многих частных кредиторов нет на официальных сайтах?

Очень много можно встретить рекламы о кредитах от частных лиц, но почему-то компании, которые себя в них рекламируют, не числятся на сайте электронного правительства. Причина в том, что это мошенники, которые пытаются привлечь яркими слоганами и нереальными обещаниями отчаявшихся казахстанцев.

Отзывы о частных кредиторах, которые реально помогают в Казахстане

Сложно найти отзывы о том, что кому-то действительно помогли частные кредиторы, если речь идет не об МФО или ломбардах. В действительности, большинство положительных отзывов — заказные в рамках рекламной кампании или попытках отбелить репутацию.

Как правило, отзывы от тех, кто брал займ у частного лица в Казахстане, содержат предостережение для других, а также жалобы на печальный опыт и обман.

Ниже можно ознакомиться с историями жертв, попавшихся на уловки:

"Не связывайтесь с ними, у них методы взыскания хуже, чем у коллекторов. Деньги даются исключительно под залог ценного имущества — машины, квартиры, участка. Хоть и составляется договор, в нем может быть пункт о том, что в случае просрочки весь залог отходит к кредитору. Даже если это единственное жилье! Можно просто оказаться на улице."

пишет Людмила в тематической группе в социальной сети VK

"Опасайтесь [...], перевел деньги под расписку в [...] банк. Хитрые операторы начинают вытягивать деньги под разными предлогами, увеличивая суммы и уменьшая время на размышления. Как итог — приходится разбираться с австрийским банком."

пишет Евгений на финансовом портале Казахстана

"Тоже попался, хотел получить в кредит 600 тысяч, но нужно было два раза внести пополнение на 55 000. Один раз внес и все, в итоге деньги на ветер."

пишет Магжан в ответ на отзыв Евгения

"[...] мошенник, рассказывал, что помогает, потому что у него много денег. А по факту взял с меня 15 000, удалил все переписки и скрылся."

пишет Алия на финансовом портале Казахстана

"Не нужно никого слушать, нет частных кредиторов. Можно попросить друзей или родственников оформить на них кредит и платить им. Все, что предлагают в интернете — это мошенники, которые возьмут предоплату и продадут, кинув в черный список!"

пишет Галчонок на тематическом форуме

Где искать реальные отзывы о частных кредиторах?

Для поиска реальных отзывов от тех, кто брал займ у частного лица, рекомендуется обратиться к независимым порталам. Это могут быть форумы заемщиков, тематические группы в социальных сетях и другие электронные порталы, которые не заинтересованы в продвижении услуг мошенников.

Часто обманутые казахстанцы собираются в сообщества в соц.сетях, создают чаты для обсуждений или целые ветки на форумах. Присоединение к ним позволит быть в курсе событий и активности актуальных мошенников.

Как распознать фейковые отзывы?

Сегодня создание фейковых отзывов вышло на новый уровень и хорошо поддельный отзыв редко можно отличить от настоящего. Но есть несколько советов, которые помогут понять, не фейковые ли отзывы о частных кредиторах перед пользователем:

- Часто фейковые отзывы написаны слишком восторженно или, наоборот, слишком негативно. Если отзыв выглядит как рекламный текст или содержит много высоких слов, это может быть подозрительно.

- Настоящие отзывы зачастую содержат конкретные детали, написаны более “человеческим языком” и отсылают к реалистичному опыту.

- Если отзывы были оставлены в одно время или в очень коротком промежутке, это может указывать на то, что они были созданы в рамках скоординированной кампании.

- Стоит обратить внимание на профиль автора отзыва. Если у него много отзывов, написанных в одно время, или отзывы о совершенно разных продуктах, это может быть подозрительно.

К фейковым отзывам могут прикладывать и поддельные фотографии, которые легко распознать.

Возможные риски с частными кредиторами

Обращаясь к частным кредиторам в виде МФО, ломбардов и кредитных товариществ, можно столкнуться с небольшими рисками, к примеру, пеней за просрочку, или слишком большими процентами. Но эти ситуации скорее можно считать неприятностями, чем реальными проблемами. Тем более, если у заемщика не много долгов.

Но если казахстанец решает взять деньги в долг под расписку у частного лица без соответствующей лицензии, то рисков будет намного больше:

- В отличие от банков и официальных кредитных организаций, частные кредиторы могут не соблюдать законы о защите прав заемщиков, что делает заемщика уязвимым.

- Некоторые недобросовестные “инвесторы” могут использовать угрозы физической расправы или порчи имущества, чтобы заставить выплатить долг или выполнить нелегальные условия (внести предоплату, предоставить удостоверение личности в залог).

- Кредиторы могут угрожать разгласить личную информацию заемщика или его финансовые проблемы третьим лицам, включая работодателей или родственников.

- Хотя частные кредиторы могут действовать вне правового поля, они все же могут попытаться подать в суд на заемщика.

Чтобы минимизировать риски, важно тщательно проверять репутацию потенциального займодавца, читать все условия договора и, по возможности, консультироваться с юристом перед подписанием каких-либо документов. В случае возникновения проблем стоит обратиться за помощью к профессиональным юристам или в правоохранительные органы.

Дана Қайыргелді, эксперт по финансовой грамотности, Генеральный директор МФО TodayFinance Kazakhstan.

Что делать, если частный кредитор оказывает давление?

Многие недобросовестные частные кредиторы могут прибегать к методам психологического давления на своих клиентов. Это неправильно ни с законной, ни с моральной точки зрения. Если казахстанец попал в ситуацию, где ему навязывают частный кредит, угрожают коллекторами или склоняют к незаконным действиям для получения заимствования, важно знать, как себя вести. Ниже представлено несколько полезных советов, которые помогут защитить себя:

- Записывать все контакты с кредитором, включая даты, время и содержание разговоров. Сохранять электронные письма и текстовые сообщения.

- Консультироваться с юристом, уточнять законность действий кредитора и как правильно ответить ему с аргументами, ссылаясь на законодательство Казахстана.

- В случае угрозы жизни или безопасности — следует обратиться в полицию за помощью.

Всегда стоит держать голову трезвой и не поддаваться эмоциям. Даже если кредитор ведет себя неадекватно и агрессивно — каждый заемщик имеет право на защиту в случае нарушения его безопасности.

Судебная практика и возврат средств

Согласно статье закона № 262-VI от 3 июля 2019 года в Гражданском кодексе РК деятельность частных кредиторов незаконна, договоры с ними считаются ничтожными. Это связано с тем, что финансовые операции регулируются государственными органами для защиты прав потребителей.

Частные кредиторы могут нарушать этические нормы и законы, что создает риск для заемщиков, включая высокие проценты, нелегальные условия кредитования и методы взыскания задолженностей. В связи с этим государство предпринимает меры для пресечения нелегальной деятельности и защиты граждан от недобросовестных практик.

Как частный кредитор может взыскать долг?

Если речь идет не о мошеннике, а о добросовестном лице, которое решило выступать в роли частного кредитора, то его законным способом взыскать долг с заемщика является обращение в суд с предоставлением расписки. Но в связи с тем, что финансовая деятельность без лицензии незаконна, суд вряд ли примет сторону истца.

Мошенники же не стесняются никаких методов:

- Мошенники могут выдавать себя за сотрудников коллекторских агентств, используя агрессивные и запугивающие тактики.

- Они могут отправлять поддельные письма, уведомления или судебные приказы, чтобы создать видимость легитимности.

- Использование поддельных номеров или подмена номера для звонков с угрозами ареста, судебных исков или других последствий.

- Отправка фишинговых писем или сообщений с просьбой оплатить долг через небезопасные или подозрительные ссылки.

- Сбор личной информации через обман, чтобы использовать её для убеждения.

Как действует суд?

Как правило, суд чаще всего становится на сторону заемщика, тем более в делах, в которых фигурируют частные кредиторы. Хоть и договоры с частными кредиторами без предоплат в Казахстане считаются ничтожными, в некоторых случаях удается привести их к ответу по другим сопутствующим причинам.

Пример 1

Заемщик подписал договор на деньги в долг от частного лица, который не имел лицензии на предоставление финансовых услуг. Условия договора были крайне невыгодными для заемщика, включая чрезмерно высокие проценты.

Суд признал договор займа недействительным на основании того, что кредитор действовал без соответствующей лицензии, а условия договора противоречили принципам добросовестности и разумности. Заемщику было предписано вернуть только основную заемную сумму без процентов.

Пример 2

Кредитор предоставил заемщику ложную информацию об условиях займа, скрыв истинные процентные ставки и дополнительные комиссии. Заемщик подписал договор, не осознавая реальных финансовых обязательств.

Суд установил факт мошенничества и введения в заблуждение со стороны кредитора. Договор был аннулирован, и кредитору было предписано вернуть заемщику все уплаченные суммы сверх основной суммы займа.

Пример 3

Заемщик утверждает, что подписал договор займа денег под проценты от частного лица под давлением и угрозами со стороны кредитора.

Суд признал договор недействительным, так как он был заключен под принуждением. Кредитору было запрещено требовать какие-либо выплаты по этому договору.

Пример 4

Кредитор не предоставил заемщику полную информацию о его правах и обязанностях, а также о возможных рисках, связанных с займом.

Суд постановил, что кредитор нарушил права потребителя, и обязал его пересмотреть условия договора в пользу заемщика, а также выплатить компенсацию за моральный ущерб.

Альтернативы займам под расписку от частных лиц

Законной альтернативой являются микрофинансовые организации, которые выдают небольшие заимствования жителям Казахстана даже без официального трудоустройства. Конечно, даже среди МФО могут встречаться мошенники, но это легко проверить через официальный реестр лицензированных кредиторов.

МФО являются хорошей альтернативой по нескольким причинам:

- Возможность получить кредит без отказа с плохой кредитной историей.

- Не обязательно официальное трудоустройство. Подходит любой доход.

- Доступность широкому спектру населения — студентам, безработным, мамам в декрете, пенсионерам.

- Быстрое оформление, возможность получения ссуды онлайн.

Микрофинансовые организации — это честные кредиторы, которые реально помогают в Казахстане. Убедиться в этом можно, например, взяв займ в МФО Tengebai на выгодных условиях. Финансовая рука помощи в трудную минуту — без обмана, давления и бумажной волокиты.

Заключение — стоит ли обращаться к частным кредиторам?

Сегодня даже интернет пестрит объявлениями с заголовками “Выдаю деньги под расписку в Алматы, Астане, Караганде” и люди, находящиеся в отчаянии, могут не задумываясь обратиться за подобными услугами. Но лучше всего остановиться, вспомнить законодательство Казахстана и не допустить ошибки.

Чаще всего частные кредиторы — это мошенники, которые будут требовать предоплату или предложат заимствование на нереалистичных для заемщика условиях. Намного безопаснее и надежнее обратиться в МФО, банк или на крайний случай в ломбард по следующим причинам:

- У частных кредиторов может не быть лицензии.

- Согласно закону частные лица и предприниматели не имеют права выдавать заимствования.

- Защита от возможных угроз и психологического давления.