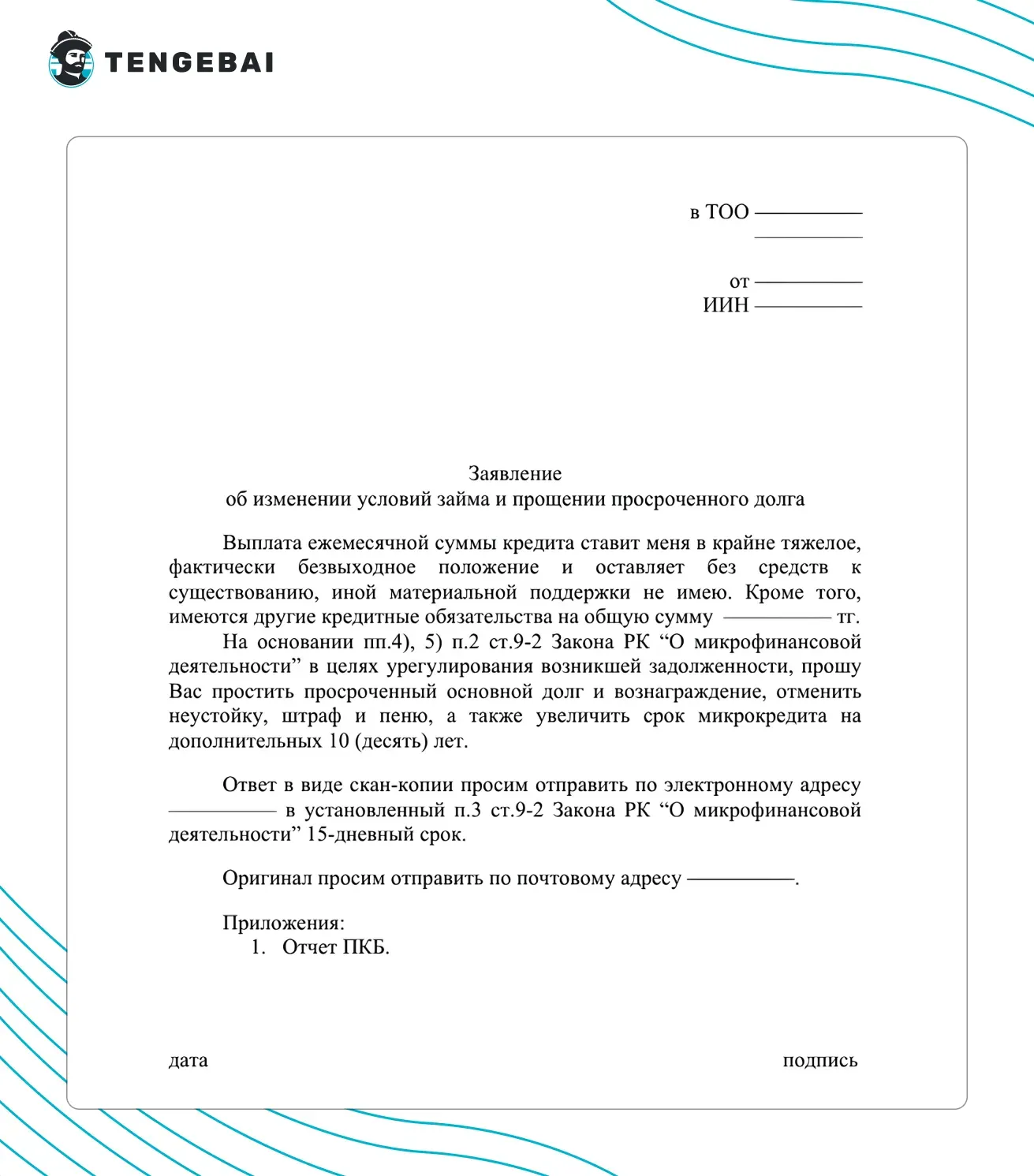

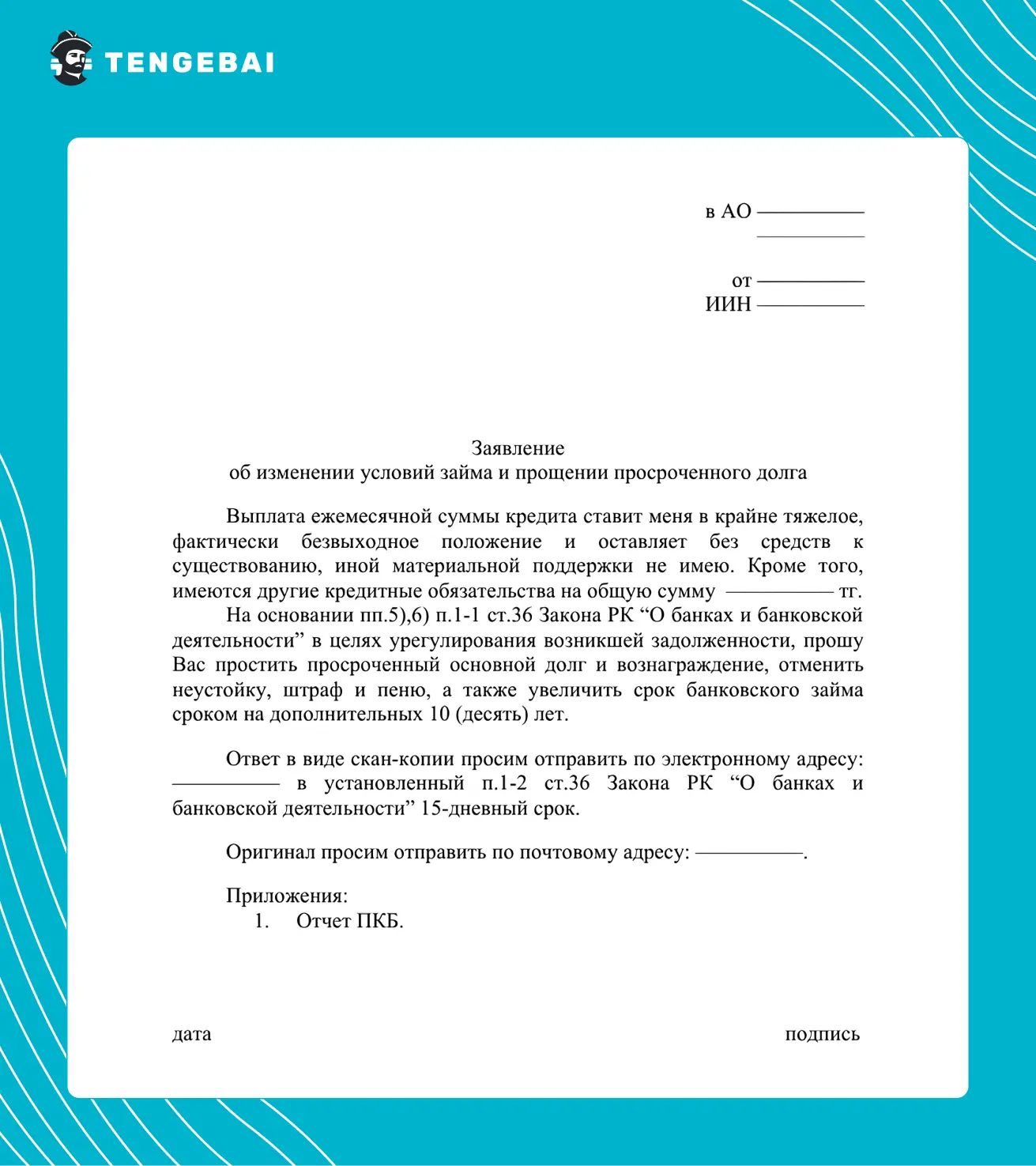

Заявление на график МФО — это письменное обращение заёмщика к микрофинансовой организации с просьбой пересмотреть условия возврата займа: продлить срок, изменить размер платежей или провести реструктуризацию долга. Подать его в Казахстане можно в течение 30 календарных дней с даты возникновения просрочки. Кредитор обязан рассмотреть заявление в течение 15 календарных дней (ст. 9-2 Закона РК «О микрофинансовой деятельности»). В материале — образец 2026 года, четыре способа подачи и алгоритм действий, если МФО отказала.

Не каждая просрочка по микрозайму связана с недисциплинированностью заёмщика. Чаще речь идёт о потере работы, болезни или непредвиденных расходах. В таких ситуациях казахстанское законодательство даёт право обратиться к кредитору и согласовать новый график платежей. Ниже — пошаговый разбор: как правильно оформить заявление на график МФО, в какие сроки подать, какие документы приложить и что делать при отказе.

Заявление на график МФО — образец и формат документа

Независимо от того, подаётся ли заявление в МФО или банк, заёмщик должен указать в нём:

- ФИО, ИИН и контактные данные;

- номер и дату договора займа, остаток задолженности;

- причину обращения (потеря работы, болезнь, форс-мажор и т. д.);

- конкретное предложение по урегулированию: пролонгация, реструктуризация, изменение графика, прощение неустойки;

- перечень прилагаемых документов;

- дату и подпись.

Чем чётче сформулировано предложение, тем быстрее и охотнее кредитор рассмотрит заявление. Размытые формулировки («прошу пойти навстречу», «помогите как-нибудь») снижают шанс одобрения. К заявлению желательно приложить документы, подтверждающие сложное финансовое положение.

По ссылке можно бесплатно ознакомиться с образцом и даже скачать его для дальнейшего редактирования под свои нужды.

Подробнее ознакомиться с текстом документа или скачать его можно по ссылке.

Когда заёмщик имеет право подать заявление

Основания, признаваемые кредиторами

По данным Агентства РК по регулированию и развитию финансового рынка, заёмщики чаще всего обращаются за изменением графика по следующим причинам:

- временные финансовые трудности или непредвиденные расходы;

- снижение дохода, потеря работы, прекращение государственного пособия;

- болезнь самого заёмщика или близкого родственника, требующая значительных трат;

- изменение семейного положения (рождение ребёнка, развод, потеря кормильца);

- форс-мажорные обстоятельства — стихийные бедствия, аварии, утрата имущества.

Каждое из этих оснований желательно подтвердить документально: справкой о доходах, копией трудовой книжки с записью об увольнении, медицинским заключением и т. п.

Сроки обращения после возникновения просрочки

Согласно разъяснениям АРРФР, кредитор обязан уведомить заёмщика о возникшей просрочке в течение 20 дней с момента её наступления. После получения уведомления у заёмщика есть 30 календарных дней, чтобы подать заявление о реструктуризации. Пропуск этого срока не лишает права обратиться к кредитору позже, но снижает переговорную позицию: к этому моменту уже могут быть начислены штрафы и пени, а данные о просрочке переданы в Первое кредитное бюро.

Правовая база — статья 9-2 Закона «О микрофинансовой деятельности»

Все ключевые нормы прописаны в Законе РК от 26 ноября 2012 года № 56-V «О микрофинансовой деятельности» — в статье 9-2, посвящённой урегулированию задолженности. Этот порядок обязателен для всех МФО и банков с 1 октября 2021 года.

Обязанности кредитора

- Принять, зарегистрировать и рассмотреть заявление заёмщика.

- Проанализировать финансовое и социальное положение заявителя в течение 15 календарных дней.

- Дать письменный ответ — согласие с предложением вариантов изменения договора либо мотивированный отказ.

- В случае положительного ответа — внести изменения в договор займа в установленные сроки.

Права заёмщика

- Подать заявление в письменной или электронной форме.

- Согласиться с предложенными условиями или отказаться от них.

- При отказе кредитора или недостижении согласия — обратиться к микрофинансовому омбудсмену либо в АРРФР.

Связь с процедурой внесудебного банкротства физлиц

С 3 марта 2023 года в Казахстане действует процедура банкротства физических лиц. Обязательное условие подачи заявления на банкротство — предварительное прохождение процедуры урегулирования проблемной задолженности у каждого кредитора. То есть, чтобы получить право на банкротство, заёмщик сначала должен официально подать заявление на график МФО (или банка) и получить ответ. Без этого этапа суд или уполномоченный орган банкротство не рассмотрят.

Как подать заявление в МФО — четыре способа

Заявление можно передать кредитору одним из четырёх способов. Удобство и скорость рассмотрения зависят от выбранного канала.

В офисе кредитора

Личное обращение в отделение МФО или банка — самый надёжный способ. Заёмщик передаёт документ из рук в руки специалисту и получает отметку о приёме (входящий номер, дата, подпись принявшего сотрудника). Этот вариант исключает риск утери заявления и даёт документальное подтверждение даты подачи.

Через личный кабинет на сайте

Большинство крупных МФО реализовали функцию подачи заявления о реструктуризации прямо в личном кабинете. Если у кредитора такая функция есть — это сигнал, что компания готова работать с обращениями системно. Электронная подача автоматически фиксирует дату и присваивает номер обращения.

По электронной почте

Если на сайте МФО нет специальной формы, заявление можно отправить на контактную электронную почту, указанную в реквизитах. Минус — риск, что письмо попадёт в спам или будет рассмотрено с задержкой. Желательно дублировать обращение через другой канал и сохранять скриншоты отправки.

Курьерской службой

Можно направить заявление с описью вложения через курьерскую службу или Казпочту. Способ подходит тем, кто живёт в населённом пункте без офиса кредитора. Главный риск — задержки при доставке: 15-дневный срок рассмотрения отсчитывается от даты регистрации заявления у кредитора, а не от даты отправки.

Какие документы приложить к заявлению на гравик МФО

Без подтверждающих документов кредитная организация вправе оставить заявление без рассмотрения. Стандартный пакет:

- копия удостоверения личности;

- копия договора займа (или его номер);

- документ, подтверждающий причину просрочки: справка с работы об увольнении или сокращении, медицинская выписка, справка о составе семьи, документы о форс-мажоре;

- справка о доходах за последние 3–6 месяцев или выписка с банковского счёта;

- предложение по новому графику (желательно в виде расчёта).

Какие варианты урегулирования может предложить кредитор

После анализа ситуации МФО или банк могут предложить один из следующих вариантов:

- пролонгацию — продление срока возврата без изменения других условий;

- реструктуризацию — пересмотр графика, уменьшение размера платежа за счёт удлинения срока;

- снижение процентной ставки или ГЭСВ;

- списание (прощение) неустойки, пени и штрафов за просрочку;

- частичное списание основного долга — редкий вариант, применяется в исключительных случаях;

- реализацию залогового имущества (для обеспеченных займов).

Чем реструктуризация отличается от пролонгации и рефинансирования

Эти три инструмента часто путают, но они решают разные задачи:

- Пролонгация — продление срока возврата текущего займа без существенного изменения условий. Подробнее — в нашем материале о том, как продлить микрокредит.

- Реструктуризация — комплексное изменение условий действующего договора: новый график, иногда — снижение ставки или списание неустойки. Применяется при подтверждённом ухудшении финансового положения.

- Рефинансирование — оформление нового займа в другой МФО или банке для погашения старого. Используется, когда заёмщик хочет улучшить условия, но при этом обслуживает долг без просрочек.

Если просрочка уже допущена и испорчен скоринг, рефинансирование чаще всего недоступно — выбор остаётся между пролонгацией и реструктуризацией. Систематические задержки также негативно сказываются на кредитной истории; о том, как восстановить рейтинг заёмщика, — в статье «Как улучшить кредитную историю».

Что делать, если МФО отказала или не отвечает

Если кредитор отказал в изменении условий, не предложил приемлемый вариант или вовсе не отреагировал на заявление в установленный срок, у заёмщика есть два пути защиты прав.

Обращение к микрофинансовому омбудсмену

Микрофинансовый омбудсмен — независимый институт досудебного урегулирования споров между заёмщиками и МФО. Обращение к нему бесплатное и не требует юридического образования. Омбудсмен рассматривает спор и выдаёт рекомендацию, обязательную к исполнению для МФО при согласии заёмщика. Это первый шаг при отказе кредитора, прежде чем эскалировать вопрос в регулятор.

Порядок обращения в Агентство по регулированию и развитию финансового рынка

Существует несколько вариантов обращения к АРРФР, каждый из которых удобен по-своему.

Через портал электронного правительства

Нужно перейти на сайт по ссылке. Выбрать услугу электронных обращений.

Нажать на кнопку “Заказать услугу онлайн”, авторизоваться и заполнить необходимую форму. Отправку заявления нужно будет подтвердить с помощью ЭЦП.

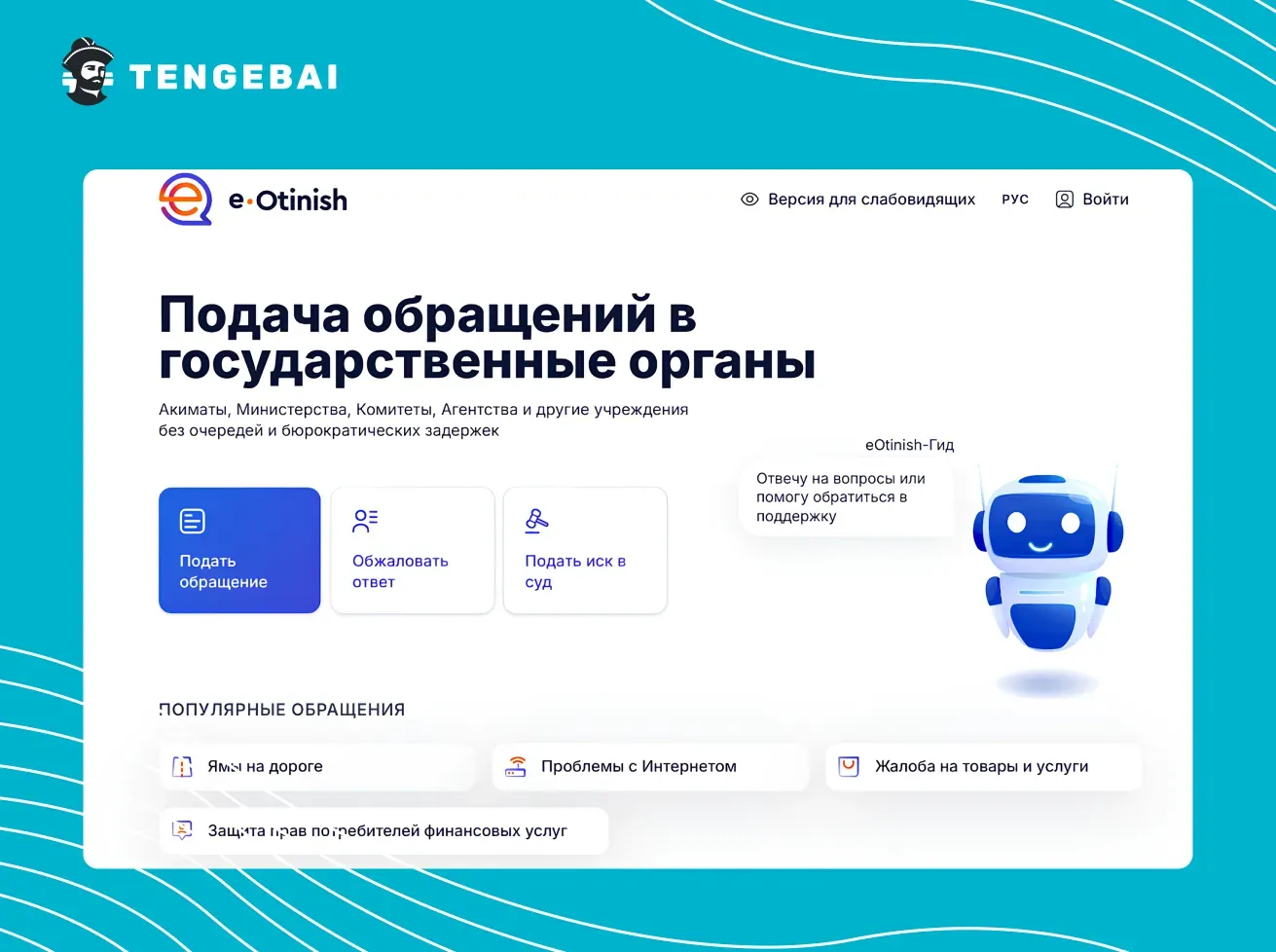

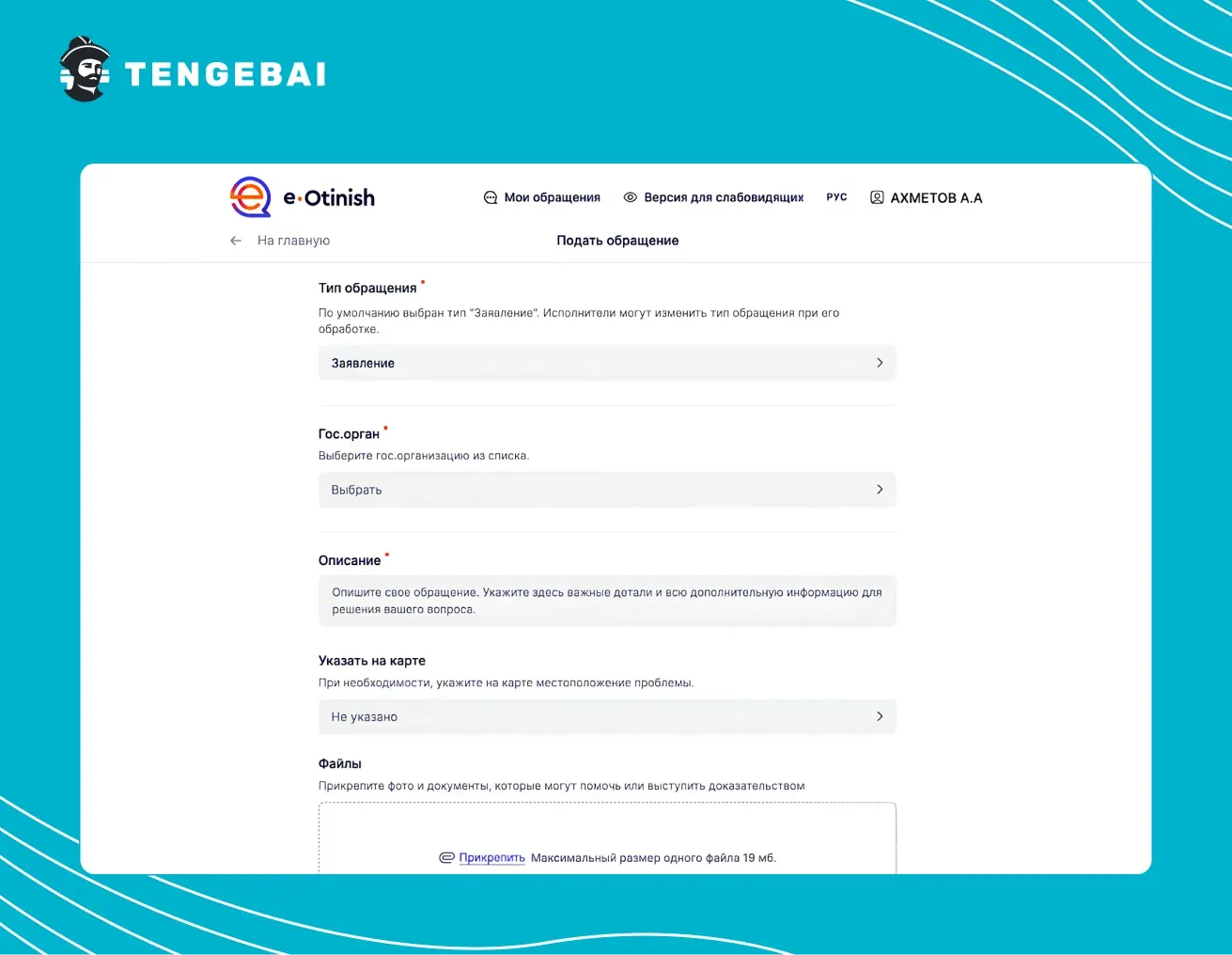

Через новый сервис eOtinish

Нужно перейти на сайт по ссылке или выбрать сервис в мобильном приложении электронного правительства.

Необходимо авторизоваться в системе.

Затем перейти в меню обращения и выбрать соответствующий орган.

Далее — заполнить обращение, прикрепив необходимые файлы.

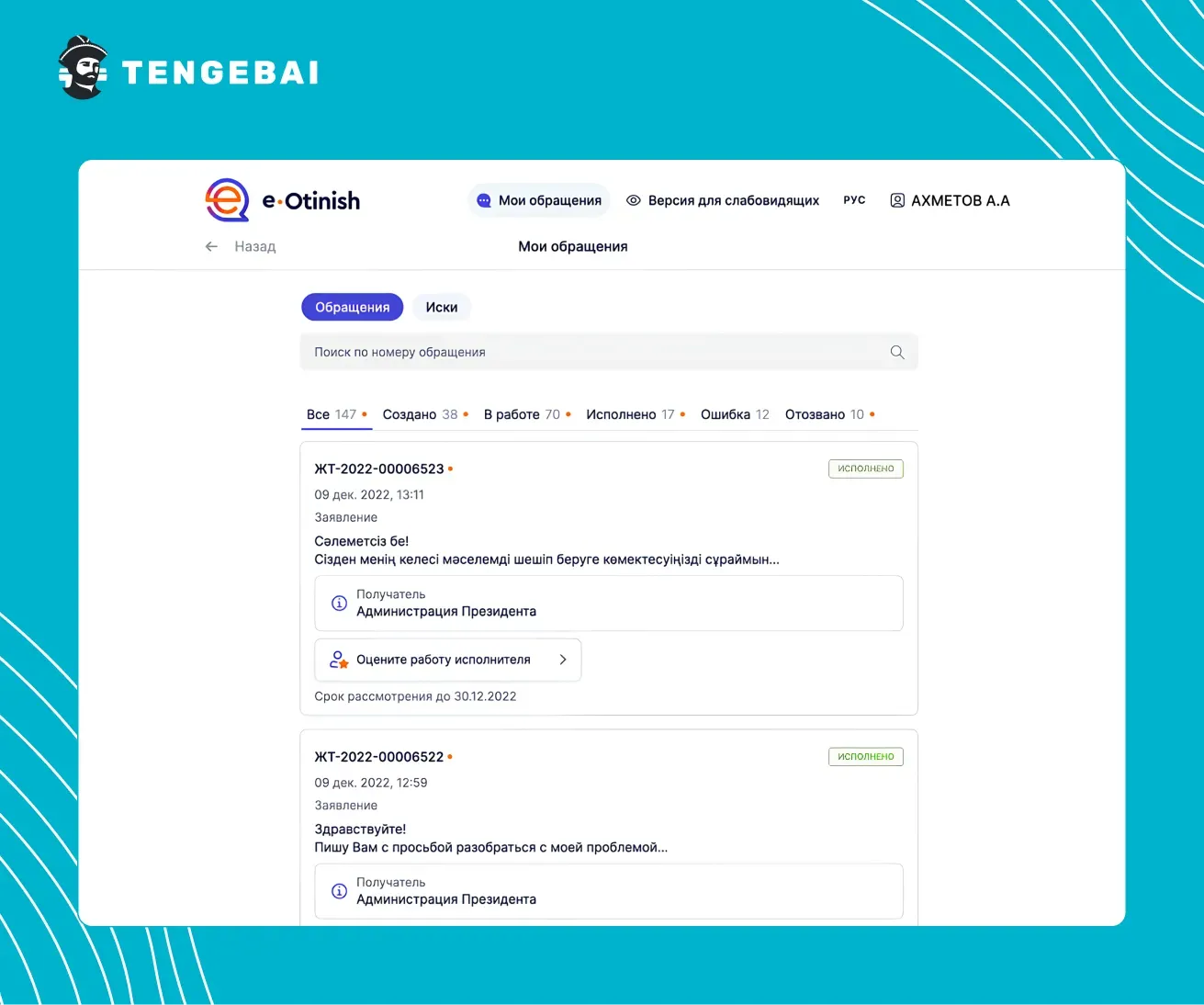

Подписать отправку заявления с помощью ЭЦП и отслеживать его статус в личном кабинете.

Почтовое отправление письма на адрес агентства в городе заемщика.

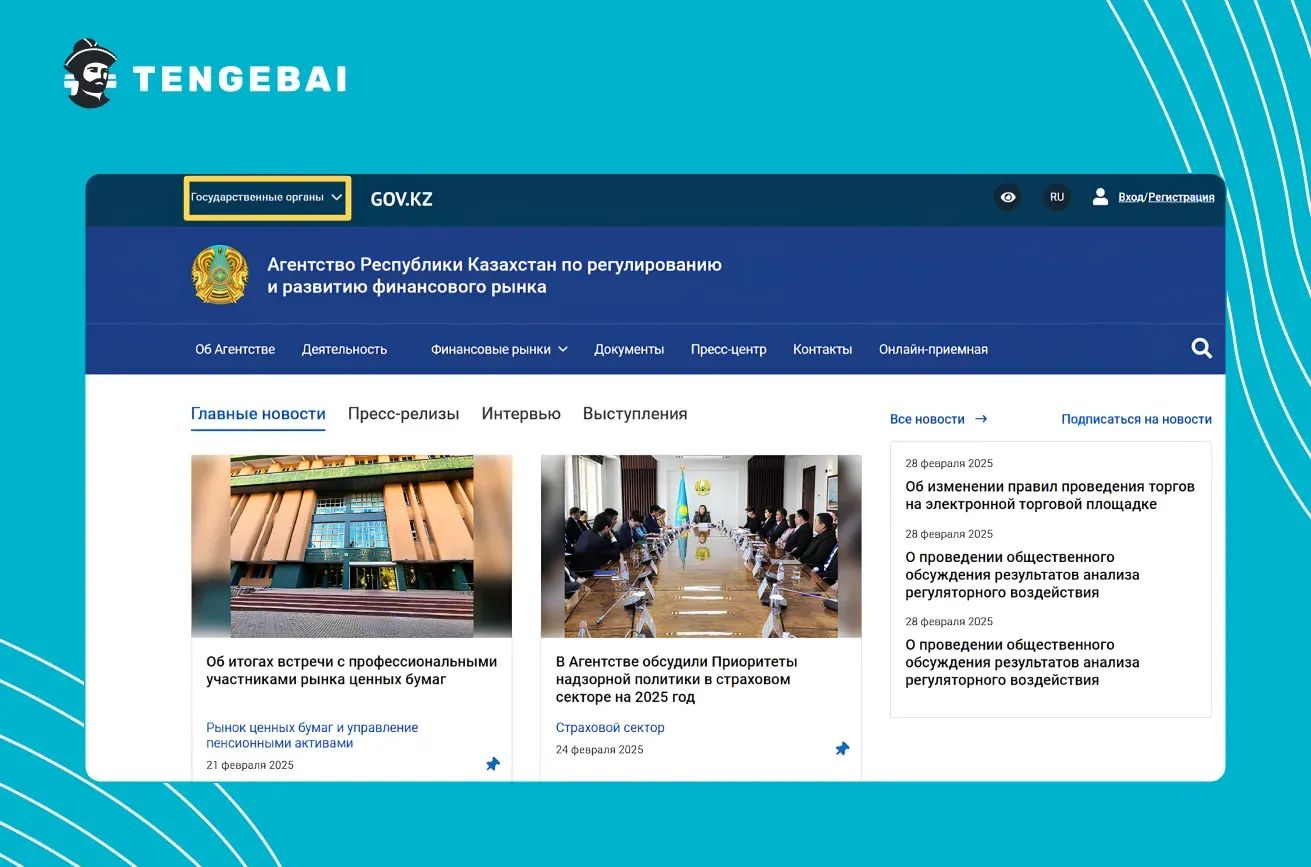

Связаться с управлением региональных представителей, найдя их контакты на сайте Gov.kz.

Найти необходимые контактные данные региональных представительств очень просто. Необходимо перейти на главную страницу и раскрыть меню государственных органов.

Перейти во вкладку “другие” и найти в ней Агентство по регулированию и развитию финансового рынка. Затем нажать на структуру.

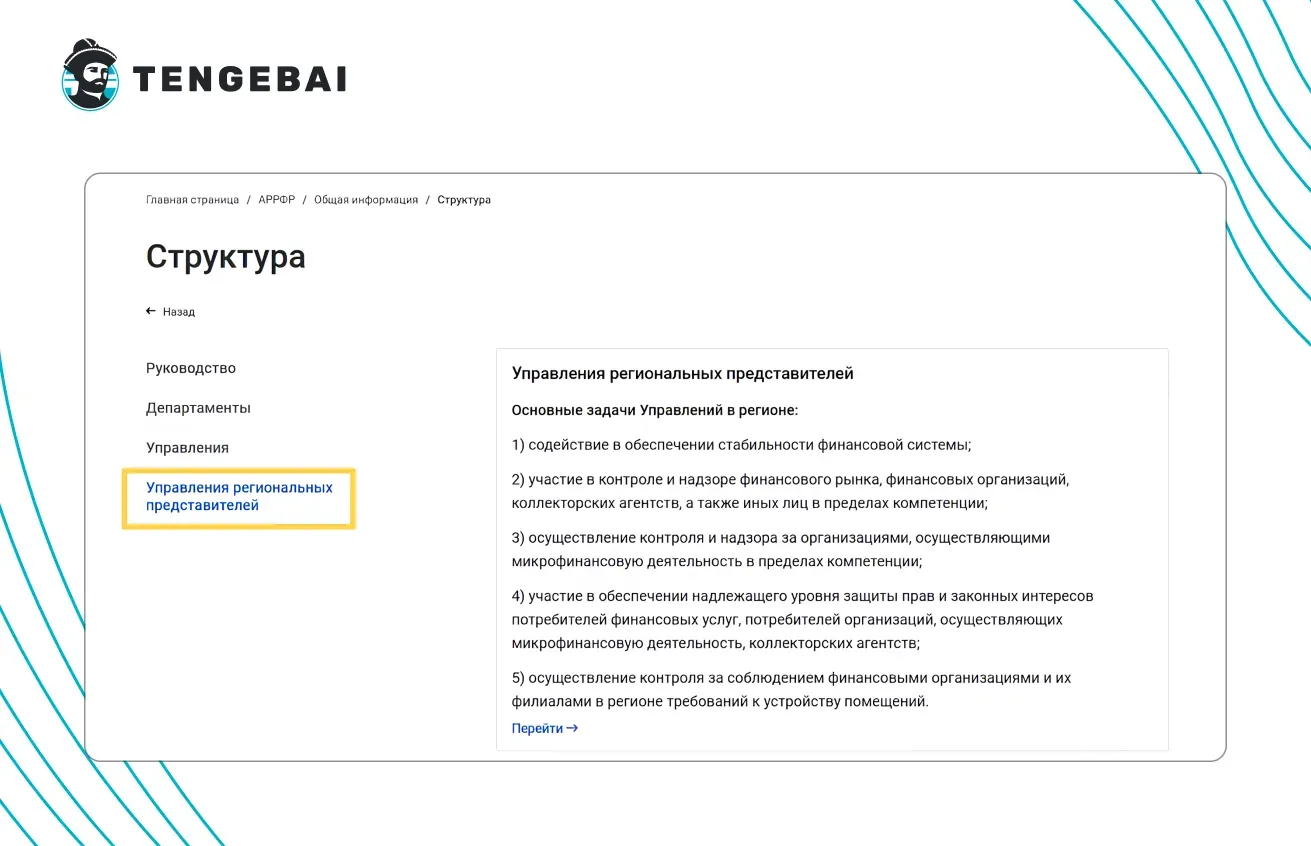

В структуре нужно перейти в меню управления региональных представителей. Там же, в соответствующей вкладке, можно ознакомиться с задачами управлений.

Ниже, после перечня задач, опубликованы все адреса, а также контактные данные региональных представителей. С ними можно связаться по телефону или через электронную почту.

Пошаговая инструкция: от просрочки до нового графика

- Получите уведомление от кредитора о возникшей просрочке (МФО обязана направить его в течение 20 дней).

- В течение 30 дней с даты просрочки подайте заявление с указанием причины и предложением по урегулированию.

- Приложите документы, подтверждающие сложное финансовое положение.

- Дождитесь решения кредитора — срок рассмотрения 15 календарных дней.

- При согласии — подпишите дополнительное соглашение к договору с новыми условиями.

- При отказе или молчании — обратитесь к микрофинансовому омбудсмену, затем — в АРРФР через eGov.kz или eOtinish.

- При согласованных новых условиях строго соблюдайте новый график — повторная просрочка существенно снизит шансы на дальнейшие уступки.

Полезно заранее проверить, есть ли другие активные обязательства: это поможет аргументировать запрос. О том, как это сделать, — в наших материалах «Как узнать все долги по микрозаймам» и «Как проверить задолженность по ИИН».

Резюме — ключевые выводы

Своевременное обращение к кредитору с заявлением на график МФО — это не признак финансовой несостоятельности, а законный механизм, который защищает заёмщика и позволяет избежать штрафов, начисления пени и ухудшения скоринга. Ключевые принципы:

- предоставлять только достоверную информацию — попытка скрыть факты ведёт к отказу;

- предлагать реалистичный план, который заёмщик действительно сможет выполнить;

- сохранять копии всех документов, отправлений и переписки;

- знать сроки: 30 дней на подачу, 15 дней — на рассмотрение;

- при отказе — не затягивать с обращением к омбудсмену и в АРРФР.

Если просрочка ещё не допущена, но финансовая нагрузка растёт, имеет смысл заранее ознакомиться с материалом «Что будет, если не платить микрозайм в Казахстане» и понимать, какие последствия предусмотрены законом.