В 2026 году рынок частного кредитования в Казахстане выглядит совсем не так, как два года назад. С 19 марта вступили в силу новые правила потребительского кредитования, регулятор ужесточил контроль, а Агентство по финансовому мониторингу за 2024–2025 годы зарегистрировало 19 уголовных дел по фактам незаконной микрофинансовой деятельности — и ещё 6 только за два месяца 2026 года. Сумма незаконно выданных кредитов превысила 220 млрд тенге. В этой статье — что говорят реальные заёмщики о частных кредиторах, какие схемы используют мошенники прямо сейчас и что делать, если вам срочно нужны деньги в долг.

Что такое займ у частного лица под расписку?

Займ у частного лица под расписку — это передача денег от одного физического лица другому с обязательством вернуть сумму в установленный срок, оформленным в виде письменной расписки. Такие отношения регулируются главой 36 Гражданского кодекса РК (статьи 715–728). Если речь идёт о бытовом займе между знакомыми или родственниками — это законно. Но как только частное лицо начинает выдавать займы систематически, под проценты и незнакомым людям, его деятельность превращается в незаконное микрофинансирование.

Законны ли частные займы между физлицами в Казахстане?

Частное лицо в Казахстане не имеет права заниматься выдачей займов на постоянной основе без лицензии финрегулятора. Это прямо вытекает из закона №262-VI от 3 июля 2019 года, а с 19 марта 2026 года требования стали жёстче — поэтапно вводится новый закон «О банках и банковской деятельности в Республике Казахстан». Договор займа с нелицензированным «частным инвестором» может быть признан судом ничтожным, а сам кредитор — привлечён к уголовной ответственности.

Закон допускает разовые исключения: займ от друга или родственника, предоплата по договору купли-продажи, заём работодателя сотруднику или работодателя бывшему работнику-пенсионеру, заём юридического лица учредителю или акционеру.

Что изменилось с 19 марта 2026 года

По данным FinGramota.kz — официального портала Агентства РК по регулированию и развитию финансового рынка (АРРФР), с 19 марта 2026 года изменения коснулись трёх ключевых блоков:

- Просрочка. Банк или МФО теперь могут отказать в новом займе, если у клиента есть задержка платежа от 30 дней (раньше — от 90 дней).

- Период охлаждения. При оформлении онлайн-займа введён обязательный период, в течение которого можно отказаться от кредита без последствий.

- Биометрическая аутентификация. Если в кредитном отчёте человека нет информации о ранее полученных банковских займах, оформление кредита возможно только с биометрическим подтверждением личности.

Государство таким образом борется с двумя проблемами: оформлением кредитов на чужие имена через мошенников и обналом потребительских кредитов. Подробный юридический разбор реформы публиковал портал Zakon.kz в феврале 2026 года.

Кто такие «серые» кредиторы и почему это опасно

«Серые» кредиторы — это частные лица или организации, которые выдают займы под проценты без лицензии АРРФР, без прозрачных условий и без какой-либо правовой защиты заёмщика. Именно к ним всё чаще обращаются казахстанцы после ужесточения правил кредитования: в 2024 году рост выдачи новых потребительских кредитов составлял 21,9%, в 2025-м — всего 8,7%. Когда официальный канал отказывает, люди идут в серую зону — и попадают в ловушку.

Как они работают:

- Выдают деньги без проверки доходов и кредитной истории.

- Не раскрывают полную стоимость займа, скрывают комиссии и штрафы.

- Оформляют займ под видом другого договора — например, фиктивной купли-продажи имущества.

- Требуют залог квартиры, автомобиля или иного ценного имущества.

- При просрочке давят — звонят родственникам, угрожают, переходят к незаконным методам взыскания.

Реальный кейс. В Северо-Казахстанской области в 2025 году был задержан «серый» кредитор, который 12 лет выдавал займы под 5–10% в месяц — это эквивалент 60–120% годовых. Сделки маскировались под договоры купли-продажи. Общая сумма заработка на гражданах превысила 1,8 млрд тенге. Лицензии у него не было — все договоры впоследствии признаны незаконными.

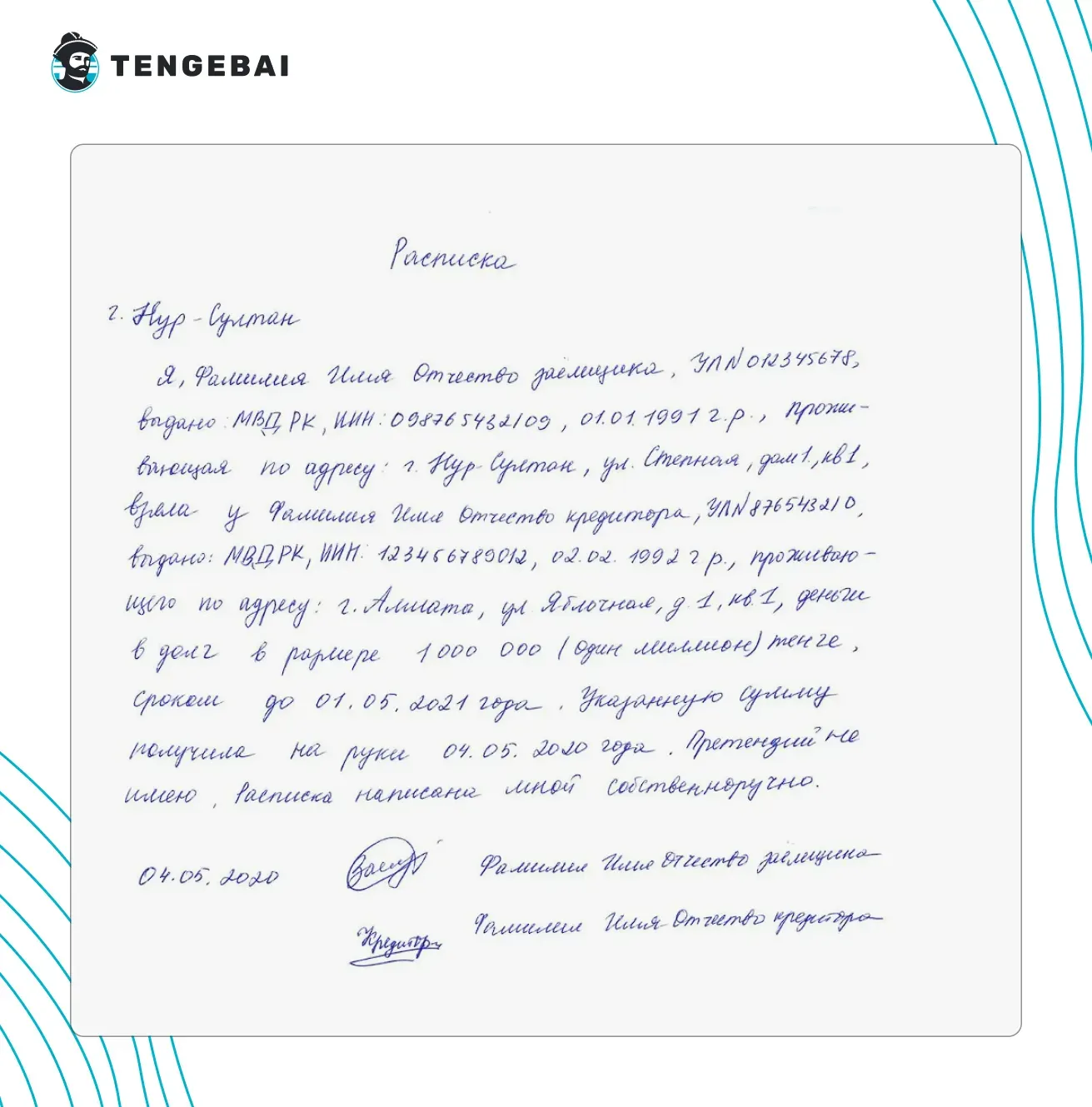

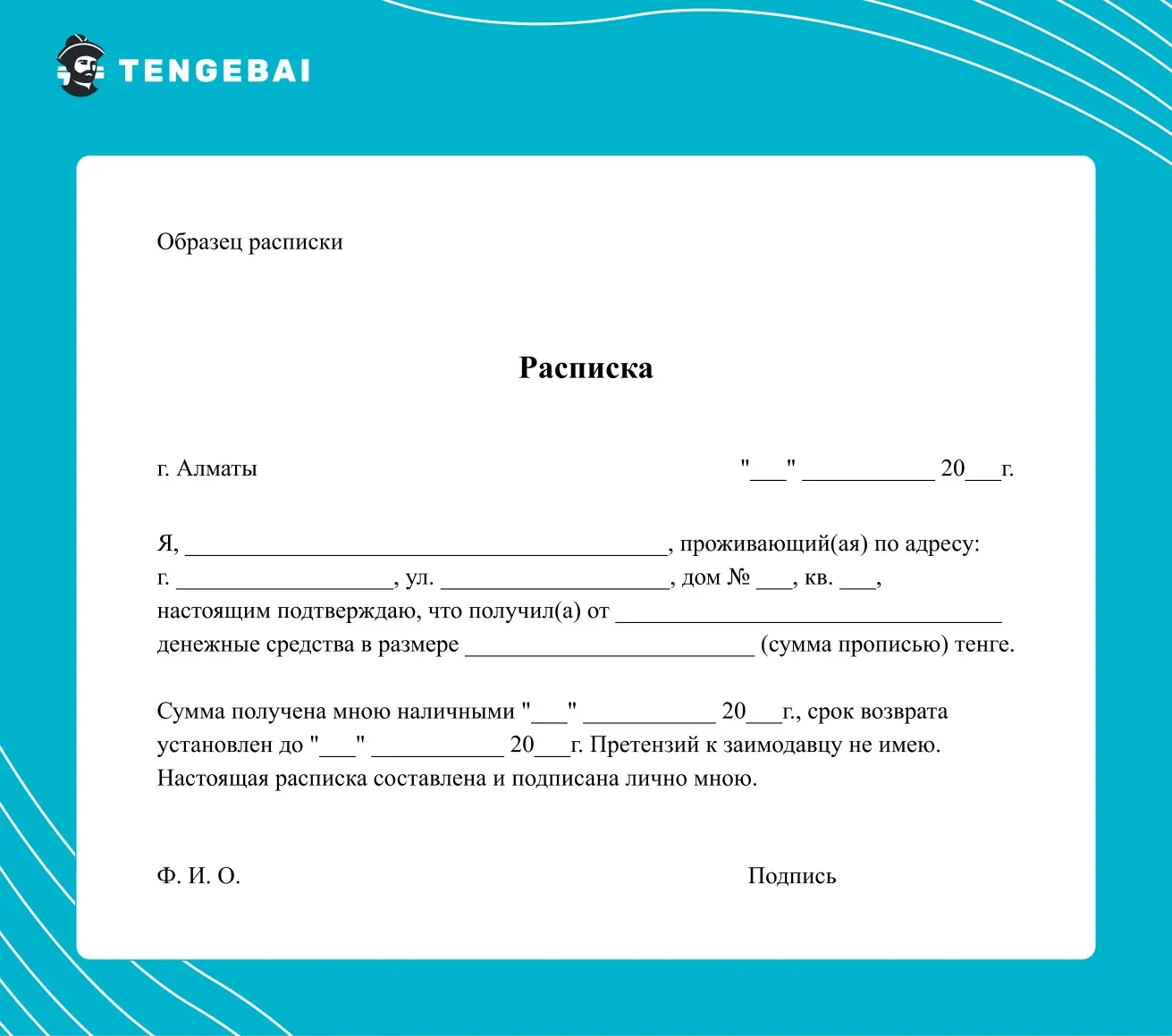

Расписка — главная защита заёмщика

Расписка — это письменное подтверждение факта передачи денег и обязательства их вернуть. Если стороны решили оформить займ между собой, расписка остаётся единственным юридическим документом, который позволит доказать факт передачи денег в суде. Она пишется получателем займа от руки, заголовком «Расписка», и должна содержать строго определённый перечень данных.

Обязательные реквизиты расписки:

- Город и дата составления.

- Полные ФИО, ИИН, номера удостоверений, даты рождения, место прописки обеих сторон.

- Сумма займа — цифрами и прописью.

- Срок и условия возврата (если есть проценты — указать ГЭСВ).

- Подписи обеих сторон.

Заверять расписку у нотариуса не обязательно, но рекомендуется — это усиливает её юридическую силу. При частичном погашении долга на каждый платёж составляется отдельная расписка с уменьшением остатка. Подробные рекомендации по составлению публикует Online.zakon.kz.

Нужно ли заверять расписку?

Часто можно встретить предложения о выдаче частных займов под расписку у нотариуса в Алматы или другом городе. И тогда возникает вопрос — а нужно ли заверять расписку нотариально? Это не обязательно, но можно обратиться к специалисту для усиления юридической силы документа.

Займ под расписку у частного лица с нотариусом — как правильно оформить?

По закону Казахстана, частные лица, не имеющие лицензии на осуществление кредитной деятельности, не могут выдавать деньги в долг нотариально. Но порой случаются ситуации, когда нет другого выхода и приходится обращаться за займом под расписку. В таком случае главное знать, как все правильно оформить и максимально защитить себя.

Важным элементом является непосредственно расписка. Этот документ позволяет зафиксировать то, что была произведена передача денег в займ на определенных условиях.

Обязательно нужно указать ФИО обеих сторон, идентификационные номера, номера удостоверений личности, а также места прописки и даты рождения. Чем больше будет указано информации — тем защищеннее будет заемщик и безопаснее кредит под расписку.

Для того чтобы придать расписке больше юридической силы — ее можно заверить нотариально. Для этого нужно найти грамотного специалиста, который обладает следующими качествами:

- Юридическое образование и специальную подготовку в области нотариата.

- Наличие действующей лицензии на осуществление нотариальной деятельности, выданную соответствующими органами.

- Независимость и беспристрастие, отсутствие личной заинтересованности.

Нотариус должен соблюдать тайну нотариального свидетельства и защищать личные данные сторон. Для заверения расписки специалист проверит личность сторон, их дееспособность и понимание содержания расписки. Также он должен удостоверить, что расписка составлена в соответствии с законом и содержит все необходимые элементы.

Если частный займ под расписку у нотариуса в Алматы, Астане, Караганде или другом городе вызовет у специалиста подозрения — он может озвучить их заемщику, чтобы предостеречь от попадания в сети мошенников.

Признаки мошенника: как распознать за 5 шагов

Мошенника, маскирующегося под «частного инвестора», можно распознать по характерному набору поведенческих и формальных признаков. Если хотя бы два из них совпадают — почти наверняка перед вами не кредитор, а аферист. Эти признаки описывает FinGramota.kz — портал АРРФР.

- Требуют предоплату. Это главный маркер. Никакой легальный кредитор в Казахстане не берёт «комиссию», «страховку», «активацию счёта» или «аренду банковской ячейки» до выдачи займа.

- Общаются только в мессенджерах. Telegram, WhatsApp с режимом исчезающих сообщений, подменные номера. У них нет ни офиса, ни сайта, ни обратного дозвона.

- Требуют документы в залог. Удостоверение личности, паспорт, водительские права в качестве залога — нелегально. Так не работает ни одна МФО.

- Гарантируют 100% одобрение всем. Без проверки дохода, КИ, занятости. Реальные кредиторы всегда оценивают риск.

- Просят перевести деньги на карту третьего лица. Чтобы было сложнее идентифицировать и привлечь к ответственности.

Реальные отзывы: что пишут заёмщики о частных кредиторах

Найти подлинные положительные отзывы о частных кредиторах в Казахстане практически невозможно — большинство положительных публикаций оказываются заказными. Реальные отзывы заёмщиков, попавших к нелегальным кредиторам, читаются как предостережения. Ниже — несколько типичных историй из открытых источников: тематических сообществ, финансовых порталов и групп в социальных сетях.

«Не связывайтесь с такими — у них методы взыскания хуже, чем у коллекторов. Деньги дают только под залог машины или квартиры. В договоре прописывают, что при первой просрочке весь залог переходит к кредитору. Даже если это единственное жильё».

— Людмила, тематическое сообщество ВКонтакте.

«Хотел получить 600 тысяч под расписку. Сначала попросили внести 55 000 — “подтверждение платёжеспособности”. После первого взноса попросили ещё. В итоге деньги ушли, кредита нет».

— Магжан, финансовый портал Казахстана.

«Так называемый частный инвестор взял с меня 15 000 за “оформление документов”. После оплаты удалил все переписки в Telegram, заблокировал номер и пропал».

— Алия, тематический форум.

«Не нужно никого слушать. Реальных частных кредиторов не существует. Всё, что предлагают в интернете, — это мошенники, которые возьмут предоплату и продадут ваши данные».

— Галчонок, тематический форум.

Где искать реальные отзывы

Доверять стоит независимым площадкам с верификацией пользователей: Prodengi.kz (народный рейтинг банков и МФО), 1mbank.kz (отзывы клиентов МФО), а также сообществам обманутых заёмщиков в социальных сетях. Чем больше конкретных деталей, дат, скриншотов и сумм — тем выше вероятность, что отзыв подлинный. Чрезмерно восторженные тексты, написанные в один день и без подробностей, почти всегда оказываются заказными.

Как распознать фейковые отзывы?

Сегодня создание фейковых отзывов вышло на новый уровень и хорошо поддельный отзыв редко можно отличить от настоящего. Но есть несколько советов, которые помогут понять, не фейковые ли отзывы о частных кредиторах перед пользователем:

- Часто фейковые отзывы написаны слишком восторженно или, наоборот, слишком негативно. Если отзыв выглядит как рекламный текст или содержит много высоких слов, это может быть подозрительно.

- Настоящие отзывы зачастую содержат конкретные детали, написаны более “человеческим языком” и отсылают к реалистичному опыту.

- Если отзывы были оставлены в одно время или в очень коротком промежутке, это может указывать на то, что они были созданы в рамках скоординированной кампании.

- Стоит обратить внимание на профиль автора отзыва. Если у него много отзывов, написанных в одно время, или отзывы о совершенно разных продуктах, это может быть подозрительно.

К фейковым отзывам могут прикладывать и поддельные фотографии, которые легко распознать.

Свежие схемы мошенничества в 2026 году

За 2025–2026 годы в Казахстане появилось несколько устойчивых схем обмана, о которых регулярно предупреждают Нацбанк, АРРФР и Министерство внутренних дел. Каждая из них так или иначе эксплуатирует образ «частного инвестора», «беспроцентного кредита» или «помощи с одобрением». Знать их в лицо — самый простой способ не стать жертвой.

- «Беспроцентный кредит от частного инвестора» в Telegram

Канал в Telegram обещает займ до 10 млн тенге на 10 лет «всем старше 18 лет, даже без официального трудоустройства». После «одобрения» жертве предлагают оплатить «комиссию за оформление» от 30 000 тенге, потом — «активацию счёта», «аренду банковской ячейки» и «автоматический перевод денег». Перевод просят сделать на карту третьего лица. После всех платежей контакт пропадает.

- Обнал потребительского кредита через рассрочку на технику

Схема, разобранная Zakon.kz в феврале 2026 года: жертве предлагают купить в рассрочку телевизор или холодильник, тут же передать товар «партнёрам» и получить наличные — обычно 70–80% от стоимости товара. Долг по кредиту остаётся на заёмщике. Часто товара вообще нет — продаётся «воздух», а кредит вешается на физлицо в полной сумме.

- Фишинг «статус вашего займа обновлён»

В апреле 2026 года Национальный банк РК предупредил казахстанцев о массовой рассылке сообщений с текстом «статус вашего займа был обновлён» и фишинговой ссылкой. Название финансовой организации в сообщении не указывается — расчёт на то, что у адресата действительно есть кредит и он перейдёт по ссылке. Дальше — кража данных карты или удалённый доступ к телефону.

- «Помощь с оформлением» через откат

По данным Prodengi.kz (май 2026 года), участились случаи, когда мошенники предлагают «помочь оформить кредит, который банк не одобрит». После выдачи займа клиента вынуждают перевести 30–50% суммы как «откат» или «страховку». Долг при этом полностью остаётся на заёмщике.

Что делать, если уже попали в долговую ловушку

Если вы стали жертвой мошенника, оформили займ у «серого» кредитора или подверглись давлению — действовать нужно по чёткому алгоритму. Промедление работает на пользу мошенника: он успевает удалить переписку, сменить номер, перевести деньги дальше по цепочке. Чем быстрее реагируете — тем выше шанс вернуть средства и наказать виновного.

- Сохраните все доказательства. Скриншоты переписки, реквизиты карт, телефонов, чеки переводов, аудиозаписи звонков, любые договоры. В Telegram включите экспорт чата.

- Заблокируйте карты. Если переводили деньги или передавали данные карты — сразу позвоните в банк и заблокируйте платёжный инструмент.

- Подайте заявление в полицию по месту жительства. Захватите все собранные доказательства. Без официального заявления привлечь мошенника к ответственности невозможно.

- Обратитесь в АРРФР. Если кредитор представляется лицензированным, но у вас есть сомнения — можно подать жалобу через мобильное приложение Fingramota Online или позвонить на горячую линию 1459.

- Используйте Jetu.kz. Это единый сервис урегулирования просроченной задолженности — государственная платформа, через которую можно договориться с банком или МФО о реструктуризации без участия коллекторов.

- Проконсультируйтесь с юристом. Если речь идёт о крупной сумме или фиктивных договорах — без юриста разобраться сложно. Договоры с нелицензированными кредиторами обычно признаются ничтожными, и заёмщик возвращает только основную сумму без процентов.

Судебная практика и возврат средств

Казахстанские суды в последние годы последовательно встают на сторону заёмщиков, попавших к нелицензированным кредиторам. Договор, оформленный с лицом, не имеющим лицензии АРРФР на финансовую деятельность, признаётся ничтожным на основании статьи 158 Гражданского кодекса РК. На практике это означает, что заёмщик возвращает только основную сумму займа — без процентов, штрафов и пеней.

Пример 1

Заемщик подписал договор на деньги в долг от частного лица, который не имел лицензии на предоставление финансовых услуг. Условия договора были крайне невыгодными для заемщика, включая чрезмерно высокие проценты.

Суд признал договор займа недействительным на основании того, что кредитор действовал без соответствующей лицензии, а условия договора противоречили принципам добросовестности и разумности. Заемщику было предписано вернуть только основную заемную сумму без процентов.

Пример 2

Кредитор предоставил заемщику ложную информацию об условиях займа, скрыв истинные процентные ставки и дополнительные комиссии. Заемщик подписал договор, не осознавая реальных финансовых обязательств.

Суд установил факт мошенничества и введения в заблуждение со стороны кредитора. Договор был аннулирован, и кредитору было предписано вернуть заемщику все уплаченные суммы сверх основной суммы займа.

Пример 3

Заемщик утверждает, что подписал договор займа денег под проценты от частного лица под давлением и угрозами со стороны кредитора.

Суд признал договор недействительным, так как он был заключен под принуждением. Кредитору было запрещено требовать какие-либо выплаты по этому договору.

Пример 4

Кредитор не предоставил заемщику полную информацию о его правах и обязанностях, а также о возможных рисках, связанных с займом.

Суд постановил, что кредитор нарушил права потребителя, и обязал его пересмотреть условия договора в пользу заемщика, а также выплатить компенсацию за моральный ущерб.

Безопасная альтернатива: лицензированные МФО

Лицензированные микрофинансовые организации — это законная и безопасная альтернатива частному кредитованию. Они работают под надзором АРРФР, не требуют предоплат, не берут залог документов и обязаны раскрывать полную стоимость займа в виде ГЭСВ. Получить деньги можно онлайн — без визита в офис и без поручителей.

Почему МФО — безопаснее «частных инвесторов»:

- Кредитор внесён в официальный реестр АРРФР — лицензию можно проверить за минуту.

- Условия прописаны в договоре, скрытых платежей нет.

- При споре заёмщик защищён законом и может обратиться в АРРФР, к финансовому омбудсману или в суд.

- Доступно для разных категорий — пенсионеров, студентов, людей с плохой кредитной историей.

- Оформление полностью онлайн — анкета занимает 10–15 минут.

МФО Tengebai — прямой лицензированный микрофинансовый кредитор (лицензия АРРФР №02.22.0003.М). Это не агрегатор и не каталог — деньги выдаются напрямую, после быстрой проверки заявки. Подобрать подходящий продукт можно на странице микрокредита онлайн. Если у вас есть просрочки — посмотрите условия займа с плохой кредитной историей. Молодым клиентам подойдёт заём с 18 лет, пенсионерам — кредит для пенсионеров.

Иногда на рынке МФО появляются акционные предложения с пониженной ставкой или временным снижением начислений — следите за рассылкой и уведомлениями Tengebai, чтобы не пропустить такие периоды.

Как самостоятельно проверить кредитора

Перед обращением в любую финансовую организацию проверьте, есть ли у неё действующая лицензия. Это занимает меньше минуты и помогает избежать встречи с мошенником. Единственный официальный источник — портал электронного лицензирования eLicense.kz в разделе «Поиск разрешительных документов».

- Откройте раздел «Поиск РД» на eLicense.kz.

- Введите БИН организации или её наименование.

- В фильтре выберите «Микрофинансовая деятельность» или «Банковская деятельность».

- Если организация в реестре — это легальный кредитор. Если нет — обращаться к нему опасно.

Дополнительно можно сверить данные с реестром АРРФР на портале gov.kz в разделе «Финансовые рынки» или позвонить по горячей линии регулятора 1459 (бесплатно с любого мобильного оператора Казахстана).