В финансовой сфере много недобросовестных игроков, которые готовы на любые средства ради быстрой прибыли, в том числе на выдачу фиктивных микрозаймов или другие кредитные аферы. Хотя государственные органы ведут борьбу с такими компаниями или отдельными людьми, список фирм кредитных мошенников регулярно пополняется новыми злоумышленниками.

Tengebai рассказывает, как распознать подозрительные организации, которые под видом МФО крадут деньги у клиентов, а так же как избежать финансовых махинаций и не попасться на свежие схемы обмана заемщиков.

Список фирм кредитных мошенников

Наши эксперты проанализировали действующие на территории Казахстана сайты и составили актуальный список фирм кредитных мошенников на 2026 год, которые составляют теневой рынок кредитов или обманывают своих пользователей. Список был составлен порталом zaimdeneg.kz, в этот перечень вошли:

| № | Название / сайт | Статус по открытым источникам (кратко) | Что удалось подтвердить / комментарий |

|---|---|---|---|

| 1 | kz-credit.com | Повышенный риск (обещания «быстрых денег», возможные предоплаты — явные признаки мошенничества). | Проверять БИН/лицензию в реестрах; не вносить предоплаты. |

| 2 | tenge.su | Повышенный риск (нет подтверждения легального статуса; риторика «одобряем всем»). | Настаивайте на проверке лицензии и реквизитов. |

| 3 | doop.kz | Не установлено (бренд пересекается с другими сайтами; до проверки — зона риска кредитных мошенников). | Сверяйте домен, БИН и наличие лицензии МФО/банка. |

| 4 | zaem247.kz | Повышенный риск (агрегатор/«подбор», возможные «страховые платежи» до выдачи кредита). | Предоплата до получения кредита — красный флаг. |

| 5 | credit-vsem.kz | Сам себя позиционирует как агрегатор; лицензии кредитора нет. Встречается в обзорах о схемах мошенников казахстана. | Агрегатор не вправе брать предоплату; проверяйте, куда ведут ссылки. |

| 6 | zmoney.kz | Повышенный риск (нет прозрачных реквизитов; возможные «посредники» и звонки с предоплатами). | Не передавайте данные карт и ИИН. |

| 7 | kaz-credit.ru | Повышенный риск (российский домен под казахстанский рынок; непрозрачный статус). | Проверяйте юрисдикцию и лицензию в РК. |

| 8 | tengevsem.com | Высокий риск (много критических разборов; стилистика нелегальные мфо и «одобрение всем»). | Любые комиссии «за проверку личности» — повод прекратить взаимодействие. |

| 9 | Qaz.kredit.online | Повышенный риск (сетевой «клон»; вероятные требования предоплаты за «одобрение»). | Сверяйте реквизиты, не платите вперёд. |

| 10 | kz-credit.online | Повышенный риск (аналог п. 9). | Проверяйте сайт и контакты. Не вносите предоплату. |

| 11 | Qaz-credit.online | Повышенный риск (одна сеть «кредит всем», повторяющиеся шаблоны). | Не вводите данные карты на непроверенных платёжках. |

| 12 | creditmarket.online (Credit Doctor) | Повышенный риск (агрегатор «улучшим кредитную историю»; фигурирует в упоминаниях как база кредитных мошенников-сервис). | Отсутствие лицензии кредитора; остерегайтесь предоплат. |

| 13 | kaz-finance.online | Повышенный риск (название «под официальную организацию», но без подтверждённых лицензий). | Ищите номер лицензии/ссылку на АРРФР. |

| 14 | loan-pay.pw | Очень высокий риск (псевдо-платёжная страница; домен .pw). | Частый признак фишинга; не вводите 3-DS/СМС-коды. |

| 15 | allmoney.kz | Повышенный риск (сервис «подбора»; жалобы на фейк-офферы и звонки). | Не переводите «комиссии» посредникам. |

| 16 | kazahcredit.online | Повышенный риск (сетевой клон «кредит всем»; «выпуск карты» за деньги). | Любые оплаты до договора — стоп. |

| 17 | akswa.online | Очень высокий риск (анонимность, сбор персональных данных; упоминается в сводках про мошенники в казахстане). | Не загружайте фото документов и не указывайте ИИН. |

| 18 | servicespayment.xyz | Очень высокий риск (фейковая платёжка; .xyz). | Использование «псевдо-эквайринга» — распространённая уловка. |

| 19 | zebra-pay.xyz | Очень высокий риск (аналог п. 18). | Проверяйте адрес платёжной страницы и сертификат. |

| 20 | creditorstar.online | Повышенный риск (визуальные «клоны» кредит-сайтов; без реквизитов). | Нет БИН/лицензии — не работать с сайтом. |

| 21 | creditbanker (без домена) | Повышенный риск (мессенджер-рассылки «мгновенное одобрение»). | Сообщайте о спаме в Киберполицию/АРРФР. |

| 22 | morning credit (без домена) | Повышенный риск (как п. 21; встречается в «список фирм кредитных мошенников» в потребительских сводках). | Не переходите по ссылкам из рассылок. |

| 23 | cc-pay.pw | Очень высокий риск (псевдо-платёжный шлюз; .pw). | Возможна кража данных карты. |

| 24 | hey-bank.pw | Очень высокий риск (фейковый «онлайн-банк»). | Нелегитимное использование банковского брендинга. |

| 25 | Банк «Алмаз Кредит» / АО «Алмаз кредит» | Официальное предупреждение: нет лицензии АРРФР; деятельность вне закона. | Публичные уведомления профсообщества и регулятора. |

| 26 | «Казахстан финанс» / «Казахстан кредит» | Повышенный риск (общее название; лицензия/БИН не подтверждены; фигурирует в «обзорах» про мошенников казахстана). | Проверяйте по реестрам АРРФР; избегайте предоплат. |

На примере сайта allmoney.kz можно выделить моменты, которые вызвали подозрение и стали сигналом о недобросовестной деятельности портала:

- Непонятный интерфейс. При визите на сайт неясно, что это за компания, какие она предлагает услуги и требования.

- Неестественные условия. Портал обещает выдавать сразу несколько миллионов тенге, при этом стандартные условия в легальных МФО – 200-300 тысяч тенге.

- Внизу сайта нет никакой юридической информации о компании, отсутствует лицензия, нет официальных контактов.

- По указанному адресу невозможно найти компанию

Также полезно обращать внимание на url-адрес сайта. Домены xyz, pw, online и других нестандартных зон чаще всего указывают на сайты-однодневки, не находящиеся в юрисдикции Республики Казахстан.

Список компаний, списывающих деньги с карты в Казахстане

Помимо непосредственно кредитных мошенников, существуют сайты, которые называют себя кредитными брокерами. Взамен на разовую оплату или платную подписку они обещают помощь в оформлении займа. Однако на практике их участие ограничивается поиском предложений, а заполнять анкеты, подписывать договор и вести дела с кредитором вам нужно самостоятельно. По сути, «брокеры» берут деньги ни за что. К таким компаниям относятся:

- MobileZaim

- Easycash

- Zaimivsem KZ

- Cashoff

- Zaim-Fast.kz

- Cashport

- Joytenge.kz

- SOSзайм

- Zaeman

- CheckMoney.kz

Виды кредитного мошенничества

У мошенников богатая фантазия, которую они активно используют для обмана заемщиков. Если одни виды обмана легко распознать, то другие мошеннические схемы требуют большего внимания.

На самом деле все представители кредитных мошенников Казахстана играют на одних и тех же человеческих особенностях. Познакомьтесь с этими видами обмана, и вам уже не понадобится реестр недобросовестных кредиторов, так как вы распознаете их с первого взгляда.

Фальшивые МФО – компании без лицензии, выдающие поддельные займы

Согласно положениям Закона Республики Казахстан от 26 ноября 2012 года № 56-V «О микрофинансовой деятельности», микрофинансовую деятельность могут вести только юридические лица, получившие лицензию в соответствующем государственном органе. Такая лицензия гарантирует потенциальным заемщикам, что:

- Компания действует в соответствии с законодательством РК

- В руководстве находятся компетентные люди с хорошей деловой репутацией

- Компанией не руководят мошенники или люди, судимые за финансовые махинации

Если при попытке регистрации или во время проверки МФО компания не соответствует установленным критериям, выдается отказ в лицензировании или проводится отзыв лицензии, выданной ранее. Дальнейшее оказание кредитных услуг запрещается: попытки вести такую деятельность без разрешения внесут нарушителя в список МФО мошенников.

Если микрофинансовая организация пытается выдать деньги без активной лицензии или предлагает так называемые анонимные займы, не стоит соглашаться на такие предложения, как и рассчитывать на кредитную безопасность. Факт отказа от государственного регулирования говорит о том, что МФО готова прибегать к незаконным действиям и в отношениях с заемщиками. Предложения кредитора могут выглядеть заманчивыми за счет низких процентов, отсутствия документов или других условий, но в результате клиенты аферистов могут получить:

- «Хитрые проценты», которые будут значительно выше оговоренной ставки

- Давление от коллекторов, требующих деньги

- Потерю персональных данных, которые могут попасть к злоумышленникам

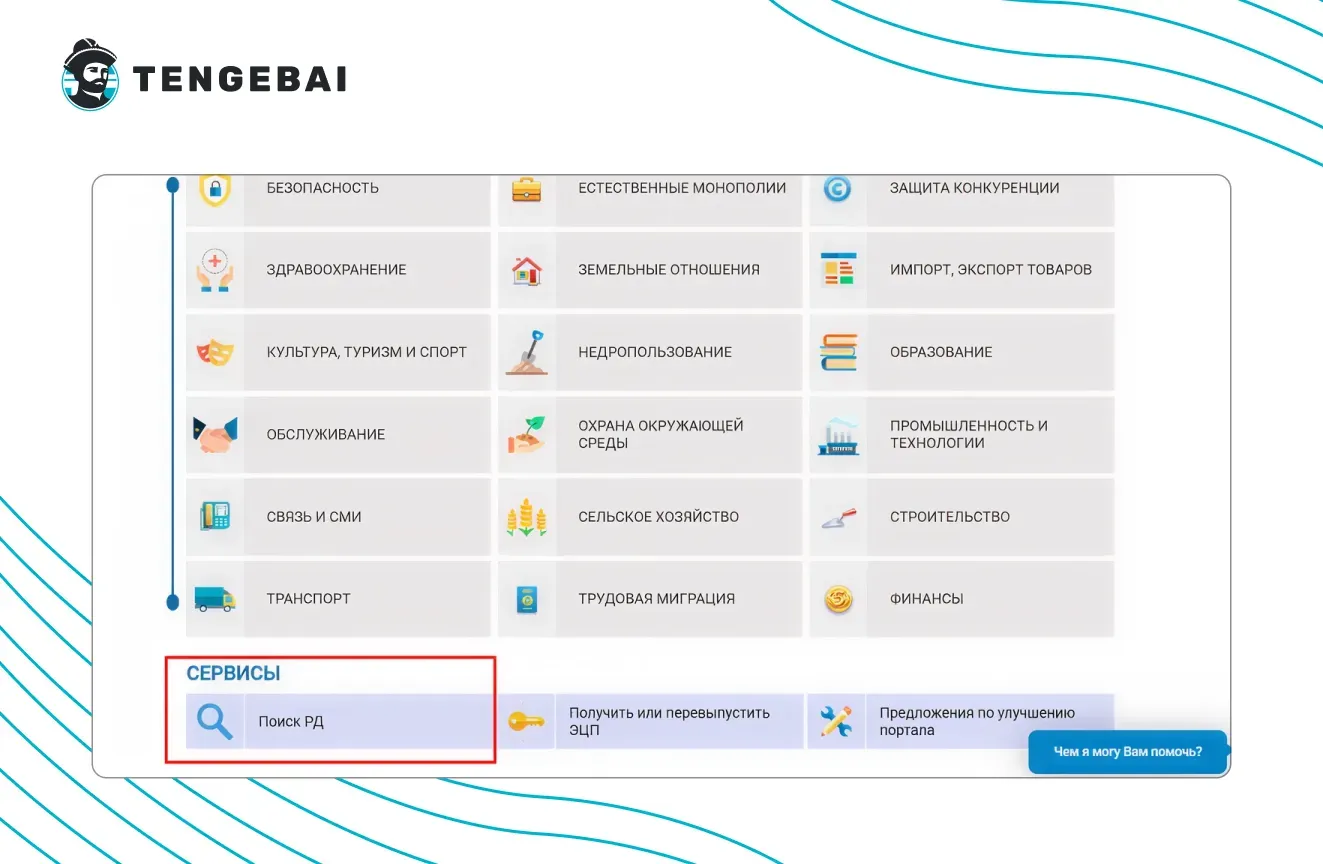

На самом деле убедиться в том, что вы подаете заявку в лицензированные МФО, не так сложно. В этом вам поможет сайт https://www.elicense.kz:

Откройте главную страницу сайта и перейдите по ссылке «Поиск РД» в разделе «Сервисы».

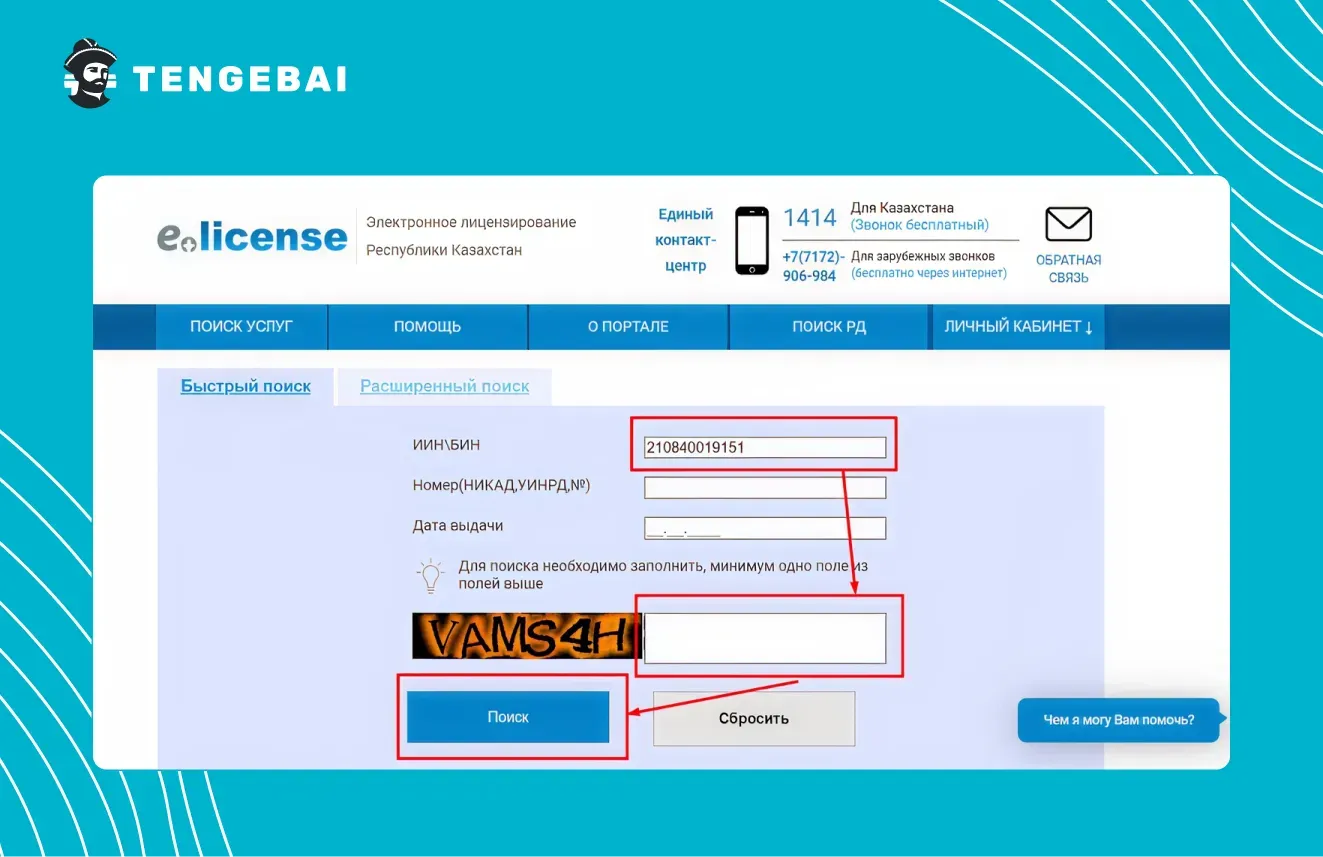

Введите номер БИН кредитора (обычно его можно найти внизу главной страницы или в разделе с документами), укажите защитный код и подтвердите операцию.

Убедитесь, что в поле «Лицензиат» указано настоящее юридическое наименование компании (также указывается в разделе с юридической информацией на сайте), назначение лицензии – микрофинансовая деятельность, а само разрешение действительно.

Возьмите себе за правило всегда проверять наличие лицензии и не связываться с липовыми МФО, которые работают как теневые кредиторы, без законной регистрации. В таком случае вы защитите себя и не познакомитесь с базой кредитных мошенников на личном опыте.

Кредитные брокеры-аферисты – обещают помощь в получении займа за предоплату

Хотя микрофинансовые организации отличаются более доступными требованиями, чем банки, деньги все равно выдаются не всем, поэтому некоторые кандидаты испытывают трудности с одобрением заявок. В такой ситуации может показаться заманчивым предложение так называемых брокеров, которые обещают помощь в легком получении средств.

Стоит признать, некоторые брокеры работают вполне честно. Они собирают и систематизируют тарифы МФО, чтобы предлагать конкретному заемщику условия, которые соответствуют его ожиданиям. Но существуют и финансовые аферисты или лжеброкеры, достойные попадания в список фирм кредитных мошенников. Эти компании просят предоплату, в обмен на которую они якобы гарантируют получение микрокредита. На самом деле в лучшем случае клиент получает ссылку на обычную МФО, а в худшем – «брокер» получает деньги и пропадает.

Если вы действительно хотите получить помощь в оформлении, обращайте внимание на легальность такой компании. В отличие от представителей перечня кредитных аферистов, легальная компания при регистрации подробно укажет, на каких условиях взимается оплата и какие услуги оказываются после этого. Такой брокер также должен быть зарегистрирован как юридическое лицо и вести деятельность официально.

Займы на чужие документы – мошенники оформляют кредиты на других людей

Законный кредит или микрозайм оформляется двумя сторонами – кредитором и получателем средств. Оформлять займы можно только на себя, с предоставлением собственных документов, поэтому заемщик, пытающийся указать личные данные другого человека, автоматически становится мошенником.

Многие обоснованно беспокоятся, что их персональные данные могут быть использованы для открытия левого кредита, ответственность за который, ляжет на них. Но даже представителям списка фирм кредитных мошенников не под силу попросту угадать ваши данные, чтобы заключить обманный договор. Ведь при онлайн оформлении требуется предоставить данные удостоверения личности и подтвердить их фотографией. Такая информация появится у злоумышленников только в том случае, если вы сами передадите ее каким-либо образом.

Фишинговые схемы – сбор личных данных для незаконного оформления кредитов

Фишинг (буквально рыбалка) – это инструмент мошенников, с помощью которого они пытаются обманом получить у вас конфиденциальные данные. Злоумышленники могут использовать разные схемы, но в целом они выглядят так:

- Мошенник задевает за живое, например, пугая блокировкой карт или делая «выгодное» предложение.

- Попавшийся на крючок человек, переходит по ссылке на сайт, который очень похож на сайт банка, МФО или другой «надежной» компании.

- Там он вводит личные данные, защитный код банковской карты или другую конфиденциальную информацию.

- Мошенник использует эти данные, чтобы взять на имя жертвы займ, списать деньги с его кредитки или выполнить другое незаконное действие.

Часто фишинговые ссылки приходят в электронных письмах, которые якобы отправлены финансовой организацией.

Важно запомнить: ни банк, ни МФО никогда не будут запрашивать защитный код карты или другие подобные данные при оформлении кредита.

Дана Қайыргелді, эксперт по финансовой грамотности, Генеральный директор МФО TodayFinance Kazakhstan.

Ложные списки "черных заемщиков" – запугивание и вымогательство денег

Игра на эмоциях людей – излюбленный метод представителей базы кредитных мошенников.

Например, они могут сообщить человеку, что его якобы внесли в черный список ненадежных заемщиков или должников. Для большей убедительности они могут даже присылать такой список, в котором будут находиться подставные заемщики, также «задолжавшие» звонящему.

Схема с «черными списками» может использоваться по-разному. Звонящий может сказать, что готов решить проблему и восстановить вашу репутацию за определенную сумму. Другие злоумышленники могут выбрать тактику запугивания, чтобы вымогать деньги под психологическим давлением. В любом случае, на самом деле таких черных списков не существует, а подобная затея – лишь попытка воспользоваться незнанием некоторых людей.

Скрытые комиссии

Перебирая предложения микрофинансовых организаций, вы можете наткнуться на тарифы, у которых значительно ниже процентная ставка. Если речь идет не о разовой акции, стоит насторожиться. В перечне ненадежных МФО есть компании, которые заманивают небольшим процентом, но в обмен снимают существенную комиссию при выдаче денег. В итоге переплата получается еще больше, особенно если займ берется на короткий срок.

Чисто технически их нельзя назвать теневыми кредиторами или представителями списка МФО мошенников, так как такие условия прописываются в договоре. Однако эти хитрые условия никогда не пишутся на первой странице, поэтому невнимательный кандидат может попросту не заметить комиссию, думая, что получает максимально выгодный займ без обмана.

Дополнительные услуги

В погоне за сверхприбылью некоторые компании пытаются схитрить и «пристегнуть» к договору дополнительные услуги, например, платную рассылку, страховку или другой сервис. Причем эти сервисы выбираются автоматически, и их нельзя удалить из договора при его подписании. В результате сумма погашения увеличивается, даже если заемщик на самом деле не пользовался такой услугой.

Некоторые дополнительные услуги могут навязываться не на разовой основе, а в виде регулярной подписки. В таком случае деньги будут списываться в конце каждого периода, а отказаться от подписки не так просто. Лучший способ избежать такого сценария – отказаться от сотрудничества с кредитной компанией, которая предлагает дополнительные услуги без возможности отказаться от них.

Новый вид мошенничества с кредитами: какие еще схемы придумали мошенники

В конце 2025 года мошенники начали активно использовать новый вид мошенничества с кредитами, чтобы заполучить персональные данные пользователей. Их излюбленный метод – фрод, то есть звонки на телефоны потенциальных жертв. Схема довольно проста. В разговоре злоумышленник вызывает доверие человека, а затем выманивает у него деньги или конфиденциальную информацию.

Чтобы втереться в доверие, мошенники звонят людям якобы от имени банка или микрофинансовой организации, при этом озвучивают название, созвучное с реальным. Они говорят уверенно и предлагают выгодный займ или кредит под невероятно низкий процент. Кажется, что это отличное предложение, но есть подвох: для «получения денег» нужно перевести предоплату или оплатить какую-то услугу. Доверчивый клиент оплачивает «комиссию за одобрение», а звонящий, разумеется, исчезает с этими деньгами.

Помимо созвучных имен, аферисты могут представляться наименованиями переименованных или прекративших деятельность компаний. Чтобы не попасть на такой крючок, важно анализировать информацию и прекращать звонок, как только звучит сомнительное предложение.

Как отличить кредитных мошенников от легальных компаний

Представители списка кредитных мошенников Казахстана выдают фальшивые кредиты, но при этом они пытаются создать видимость вполне легальной компании. К счастью, благодаря информации от Центрального Банка Казахстана и другим базам данных, можно распознать обман всего за несколько минут. Обращайте внимание на такие моменты:

- Лицензия Национального Банка РК. Ни один легальный займ или кредит не может выдаваться компанией без лицензии от Нацбанка. Номер и дата выдачи лицензии должны указываться внизу сайта, а подлинность этой информации можно проверить на elicense.kz.

- Проверка юридической информации. Внизу сайта кредитора находится юридическая информация, в том числе БИН и официальное наименование компании. Чтобы убедиться, что эти сведения соответствуют действительности, можно поискать записи про МФО на сайте Нацбанка, в реестре МФО или в Бюро национальной статистики.

- Прозрачность кредитных условий. Ни одна легальная компания не будет просить предоплату за кредит (и это логично, ведь займ берут именно из-за нехватки средств). Также обращайте внимание на условия выдачи средств: мошенники могут «спрятать» в тексте договора комиссию за выдачу средств или погашение кредита.

- Отсутствие обязательных услуг. Если банк или МФО предлагает дополнительный сервис за определенную оплату, обязательно должна быть возможность отказаться от него, если у вас нет потребности в такой услуге.

- Достоверная контактная информация. В блоке с юридической информацией указывается адрес и контактный телефон. Посмотрите адрес в онлайн картах и убедитесь, что там действительно находится такой офис, а не чья-то квартира. Если среди контактов есть мессенджеры, это должен быть канал или чат-бот, а не переписка с каким-то человеком.

- Отзывы пользователей. На сайтах-агрегаторах, а также на порталах с отзывами можно посмотреть, что пишут сами заемщики. Если потенциальный кредитор входит в базу кредитных мошенников, вы найдете жалобы на МФО, информацию о мошенническом скоринге или другие моменты, на которые нужно обратить внимание.

Если хотя бы один из результатов проверки вызывает сомнения, лучше отказаться от подачи заявки и подыскать компанию, заслуживающую доверия.

Как проверить компанию перед оформлением кредита или займа

Вот перечень действий, который поможет вам проверить банк или микрофинансовую организацию перед подачей заявки на оформление кредита:

- Откройте официальный сайт и найдите юридическую информацию. Если ее нет, можете смело выходить и забывать про эту «компанию».

- Убедитесь, что у компании действующая лицензия, а при вводе БИН реестр выдает правильное юридическое наименование.

- Проверьте адрес и контактную информацию.

- Найдите раздел «Документы» и ознакомьтесь с образцом договора. В нем не должно быть предоплат, обязательных услуг или скрытых комиссий, не указанных на главной странице сайта.

- При регистрации смотрите, какие поля вас просят заполнить. Там не должно быть конфиденциальной информации, например, PIN-кода банковской карты.

Внимательность и критическое мышление – это ваши верные союзники, которые помогут найти легальную МФО и получить безопасный заем.

Как разоблачить мошенников, если кажется, что вы уже попали к фальшивой компании

Если вам звонит «представитель банка» или МФО, выполните такие рекомендации:

- Запишите звонок, если это возможно.

- Сразу спросите имя и должность звонящего.

- Спросите наименование и БИН компании (длительная пауза сразу покажет, что человек не знает ответа).

- Проверьте юридическую информацию компании и номер, с которого вам позвонили, чтобы он действительно принадлежал ей.

- Узнайте, откуда звонящий знает ваш телефон.

- Если предыдущие пункты не вызвали подозрений, попросите прислать предложение в письменном виде: так вы увидите, кто отправитель.

Запомните: если вас под любым предлогом просят перевести куда-то деньги или сказать ПИН карты, это на 100% мошенники.

Будьте внимательны, всегда делайте паузу на размышление, прежде чем что-то ответить, и вы не попадетесь на их уловки.

Что делать, если вы стали жертвой кредитных мошенников?

Если вы или ваши родственники по каким-то причинам стали жертвой нового вида мошенничества с кредитами либо передали персональные данные злоумышленникам, защита заемщиков все еще возможна. Нужно действовать безотлагательно:

- Обратитесь в Полицию или Киберполицию. Нужно зарегистрировать заявление в правоохранительных органах как можно раньше. Если вы успели опередить преступников или обратились вскоре после их действий, вас с большей вероятностью признают жертвой.

- Заблокируйте банковские карты, информацию о которых вы сообщили, чтобы избежать новых утечек средств. Смените пароли в личных кабинетах, чтобы перекрыть доступ к ним.

- Если вы установили мошенническое приложение, немедленно удалите его. Сбросьте устройство до заводских настроек, чтобы вредоносное ПО удалилось полностью.

- Напишите в Нацбанк или организации, выполняющие финансовый мониторинг, всю информацию о мошенниках. Так фейковый кредитор попадет в список кредитных мошенников Казахстана и будет заблокирован.

- Если вы не смогли вернуть свои деньги в банке, обратитесь к юристам, чтобы составить план дальнейших действий. Возможно, потребуется обратиться в суд, чтобы получить компенсацию и восстановить кредитную историю.

- Если вам якобы ошибочно перечислили деньги и просят обратно, не переводите их. Сообщите об ошибке в банк и прикрепите данные человека, вышедшего с вами на связь. Не пользуйтесь этими средствами: подождите, пока банк вернет их адресату и сообщит вам, что проблема разрешена.

Если вы быстро обратитесь в полицию, заблокируете скомпрометированные счета и обратитесь за юридической помощью, то сможете восстановить репутацию и, возможно, получить обратно потерянные средства.

Истории из жизни

Мне одобрили кредит на мой счет. Вроде бы все хорошо и выгодные условия, говорят, что выпустят карту, но нужно пополнить ее на определенную сумму, чтобы активировать. Пополнила, сказали, что платеж не прошел и нужно повторить. Повторила, сказали, что все хорошо и можно забирать кредит, но не дали никаких реквизитов. Говорят, пополните снова для активации. Я написала, чтобы отменили выдачу кредита и вернули деньги за активацию, а они говорят, что для возврата денег нужно лично написать заявление на расторжение договора, адрес банка в Австрии. Я не подписывала никакого договора, расторгать нечего. Отвечать на сообщения перестали, денег нет.

Подал заявку на сайте брокере, мне написал человек, представился сотрудником. Сказал, что нашел подходящие для меня условия в МФО, есть специально предложение под 0,01%, но за оформление такой выгодной сделки ему надо заплатить. Просил всего 50 тысяч тенге при займе на 5 млн, поэтому согласился. Пополнил счет, после чего меня заблокировали.

Меня развели в Ватсапе. Зашла в какой-то кредитный бот. Сначала все было хорошо, выбрала параметры займа, написали, что одобрили, условия вроде стандартные, ничего подозрительного. Запросили паспортные данные и фото паспорта со мной, чтобы подтвердить личность. Отправила фото и все документы, после этого они сказали, что МФО отказала и денег не будет. А недавно начали звонить из какой-то МФО и говорить, что у меня долг 350 тыс. тенге. Проверила кредитную историю, действительно, невыплаченный займ. Хорошо, что чат не удалился, буду писать заявление.

Итог: Будьте внимательны и соблюдайте правила безопасности

Кредитные мошенники продолжают пользоваться доверием пользователей. Чтобы не познакомиться с преступниками из базы кредитных мошенников, соблюдайте правила безопасности:

- Не оформляйте займы в чат-ботах и тем более в переписке с людьми или компаниями: для этого есть официальные сайты и приложения.

- Не оформляйте кредиты по телефонам, особенно если звонящий пытается сопровождать вас и диктовать дальнейшие действия.

- Немедленно кладите трубку, если вас просят перевести деньги на какой-то счет, чтобы получить выгодный кредит или погасить ваш долг.

- Всегда проверяйте легальность МФО или банка в открытых реестрах и базе данных Нацбанка.

- Никому не сообщайте PIN, CVV/CVC и срок действия своей карты, а также коды подтверждения из СМС или уведомлений.

- Никогда не передавайте по телефону или в мессенджере свой ИИН, а также данные и особенно фотографии удостоверения личности.

- Не открывайте электронные письма от незнакомых отправителей, особенно с «завлекающим» текстом.

- Не переходите по ссылкам и не скачивайте файлы, полученные от незнакомых или сомнительных отправителей.

- Скачивайте приложения МФО только по ссылке с официального сайта этой самой компании.