Стоп-кредит — это бесплатная государственная услуга добровольного отказа от получения банковских займов и микрокредитов. С её помощью гражданин Казахстана может в несколько кликов запретить любым банкам и МФО оформлять кредиты на своё имя. Сервис создан для защиты от мошенничества: при активном запрете ни одна заявка на кредит не пройдёт, даже если злоумышленники получили доступ к вашим персональным данным или онлайн-банкингу.

Ниже разбираем, как подключить, проверить и убрать Стоп-кредит на Егов через веб-портал и приложение eGov Mobile, как работает услуга на стороне Первого кредитного бюро (ПКБ), какие правовые гарантии действуют с 2024 года и какие новые мошеннические схемы появились на волне популярности сервиса.

Что такое Стоп-кредит и как он работает

Стоп-кредит — это бесплатная государственная услуга добровольного отказа от получения банковских займов и микрокредитов на имя заявителя. Гражданин подключает запрет через eGov.kz или eGov Mobile, информация фиксируется в кредитных бюро, и все банки и МФО обязаны автоматически отклонять заявки на кредит при активном запрете. Услуга действует бессрочно, отключить её можно в любой момент.

Сервис основан на автоматическом обмене данными между Первым кредитным бюро и финансовыми организациями. Когда казахстанец подключает услугу, в его кредитной истории появляется специальная отметка о добровольном запрете на оформление новых займов. При подаче заявки в банк или МФО система в режиме реального времени проверяет наличие этой отметки. Если запрет активен, кредитор обязан отказать в выдаче займа — решение принимается автоматически, и менеджер не может его обойти.

Отметка о Стоп-кредите видна и самому заёмщику при запросе своей кредитной истории — это позволяет в любой момент проверить статус услуги. Если вы хотите больше узнать о том, как формируется и из чего состоит ваша кредитная история, читайте нашу статью «

Подробнее о том, что такое кредитная история и почему её важно отслеживать, — в статье «Что такое кредитная история». Узнать свою кредитную историю по ИИН можно по инструкции в материале «Как узнать кредитную историю по ИИН».

Как проверить, подключен ли запрет на кредиты

Проверить статус Стоп-кредита можно тремя способами: в личном кабинете на eGov.kz, в приложении eGov Mobile и на веб-портале Первого кредитного бюро 1cb.kz. Во всех трёх вариантах нужно авторизоваться, открыть раздел услуги добровольного отказа и посмотреть статус подписки.

Через eGov Mobile

Откройте мобильное приложение eGov Mobile, авторизуйтесь любым удобным способом (Face ID, PIN-код или другой), перейдите в нижнее меню «Услуги», далее — категория «Налоги и финансы». В этой категории расположен пункт «Добровольный отказ от получения банковских займов, микрокредитов» — на странице услуги отображается общая информация и текущий статус функции.

Через веб-портал eGov.kz

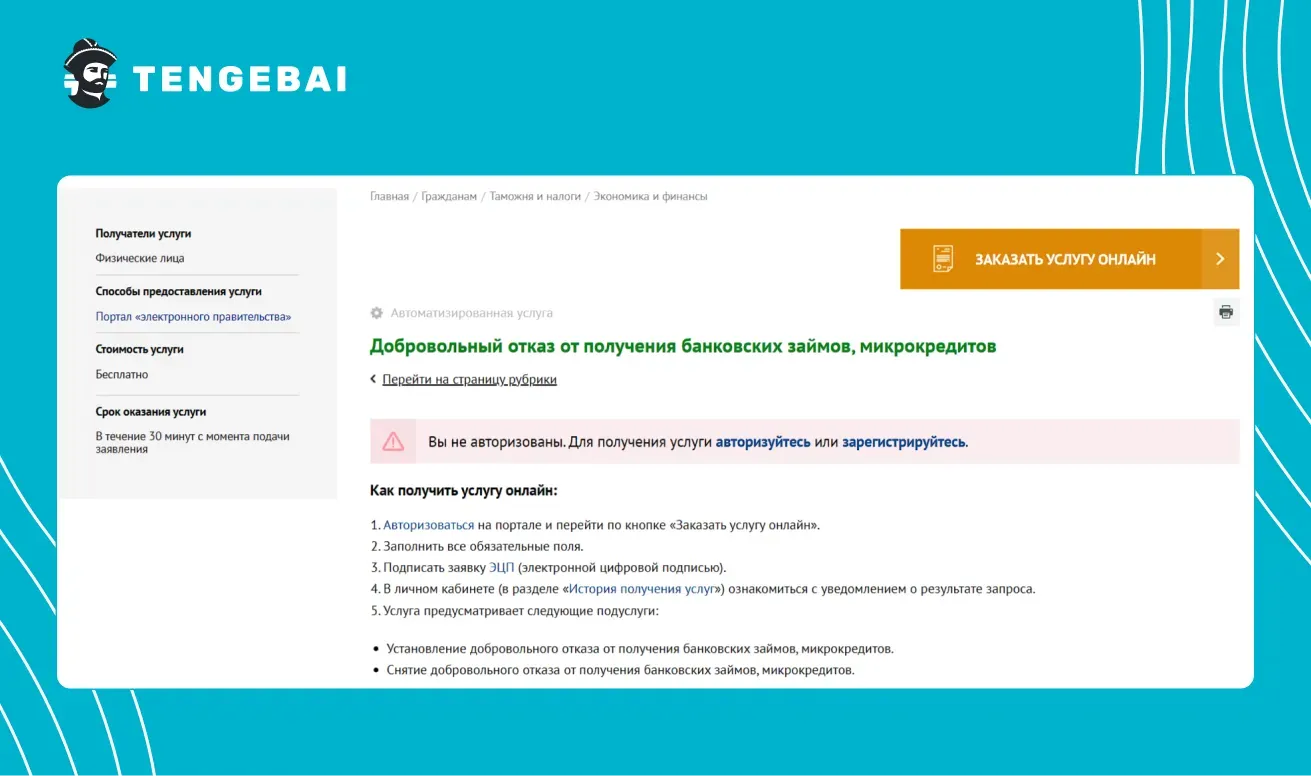

Войдите в личный кабинет на сайте eGov.kz, раздел «Сервисы» (или «Гражданам» → «Таможня и налоги» → «Экономика и финансы»), услуга называется «Добровольный отказ от получения банковских займов, микрокредитов». Текущий статус виден на странице услуги.

Через сайт ПКБ

Авторизуйтесь на портале 1cb.kz, через меню для физических лиц перейдите в раздел «Добровольный отказ от оформления займов». Внизу страницы в блоке «Моя подписка» отображается строка со статусом и срок действия запрета.

Как поставить Стоп-кредит на Егов

Подключить Стоп-кредит можно двумя способами: через веб-портал eGov.kz с компьютера и через мобильное приложение eGov Mobile. В обоих случаях потребуется авторизация в личном кабинете и подпись заявки электронной цифровой подписью (ЭЦП). Услуга подключается бесплатно за несколько минут и действует бессрочно.

На веб-портале eGov.kz с компьютера

Протокол действий активации Стоп-кредита следующий:

- Перейти на сайт электронного правительства.

- Войти в личный кабинет удобным способом верификации. В случае отсутствия личного кабинета — зарегистрировать его.

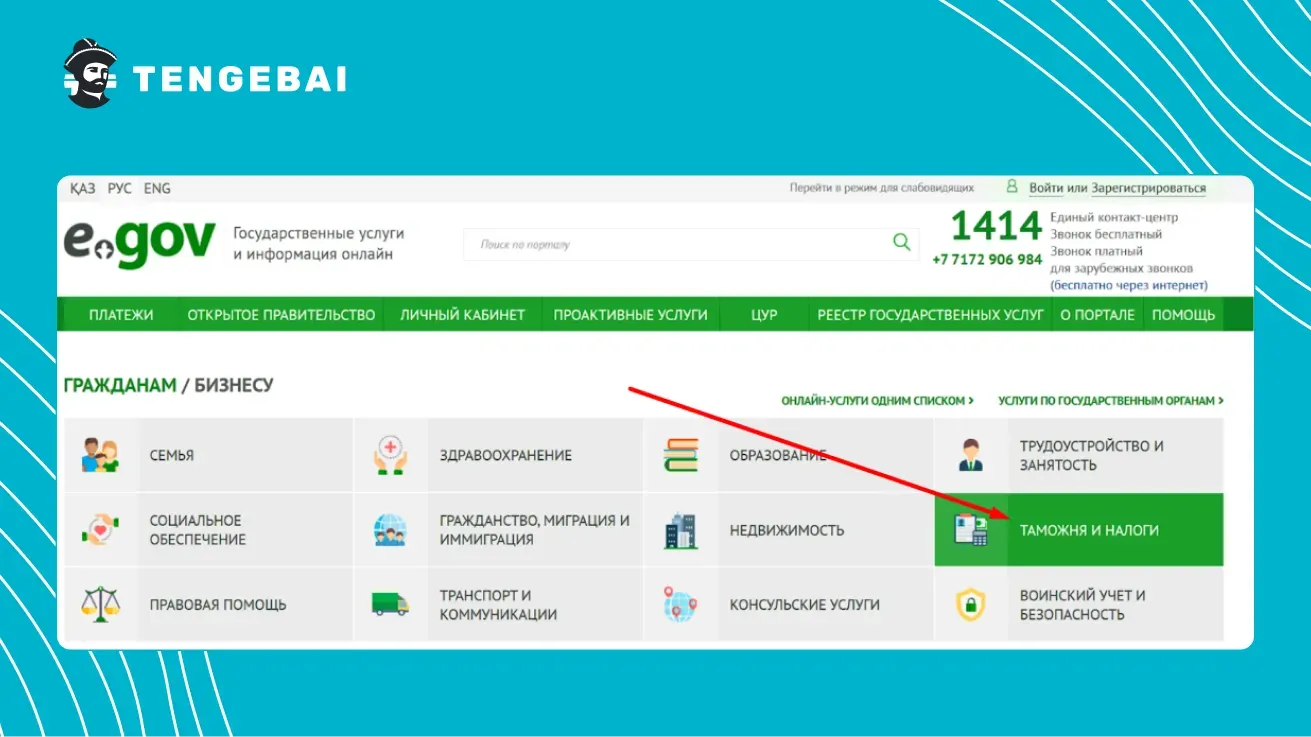

Чтобы подключить или проверить Стоп-кредит в Егов нужно пройти регистрацию или авторизоваться. - На главной странице найти раздел “Таможня и налоги” и перейти в него.

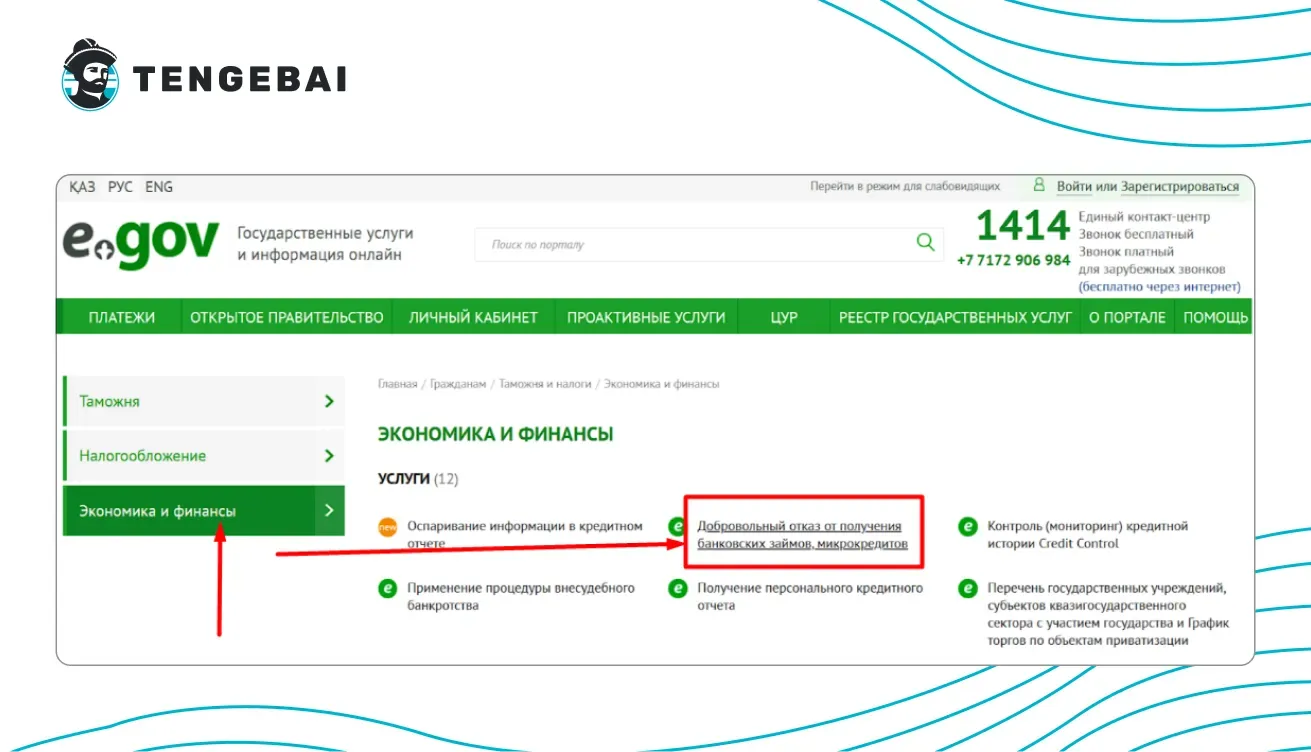

Расположение раздела таможни и налогов - Выбрать в меню раздел экономики и финансов и перейти на страницу услуги добровольного отказа от заимствований. Именно там можно поставить ограничение на кредит через Егов.

Подключить и отключить в Егов Стоп-кредит можно в разделе экономики и финансов — там находится ссылка на услугу. - Ознакомиться с информацией на странице и нажать на кнопку заказа услуги онлайн. Необходимо будет заполнить небольшую форму, указав номер телефона и электронную почту, и подписать ее с помощью электронной подписи.

Добровольный отказ от получения заимствований — это и есть возможность запретить брать кредит через Егов. - Также на странице опубликованы видео-туториалы того, как через Егов поставить запрет на кредит, и как потом его снять.

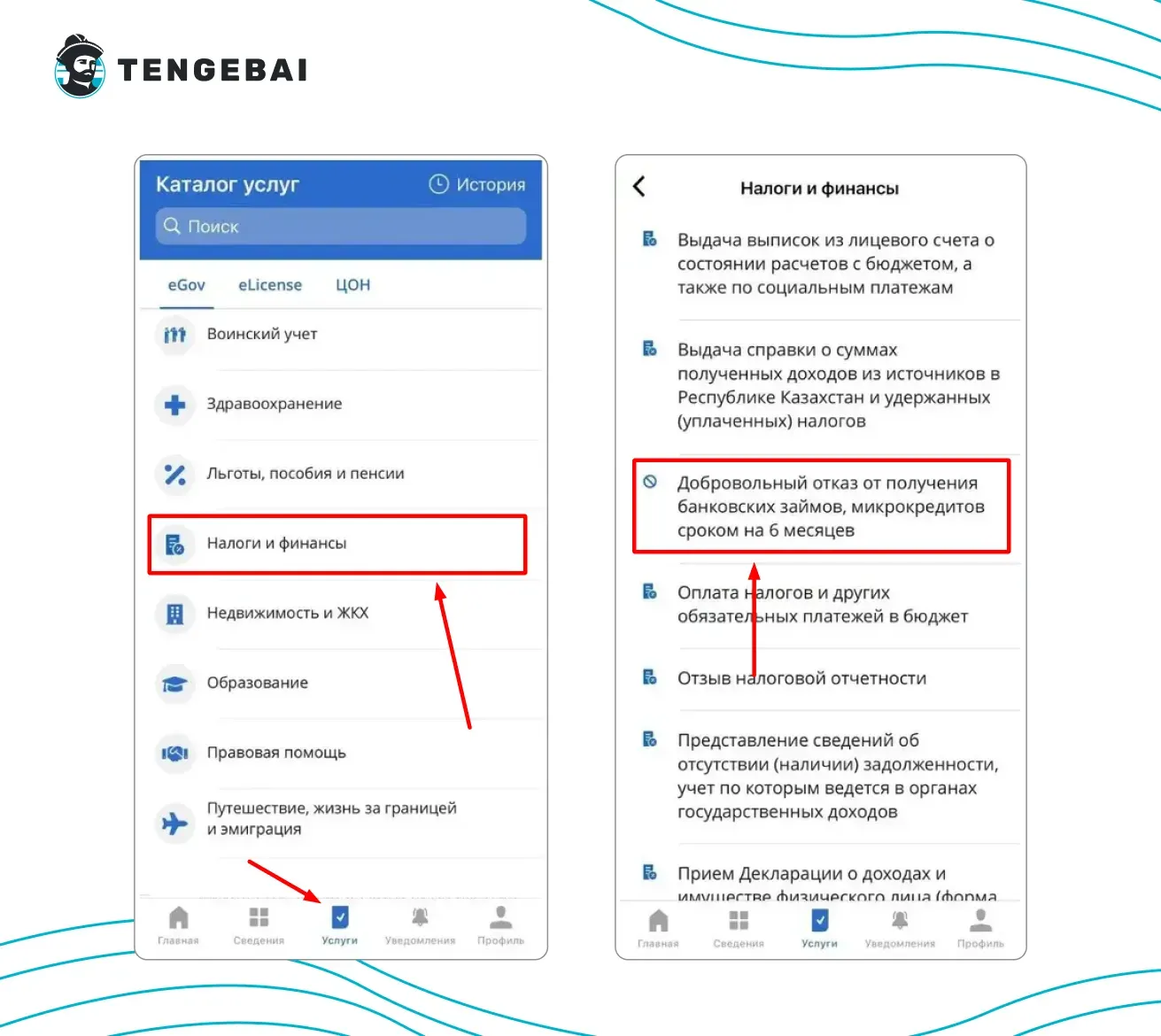

В мобильном приложении eGov Mobile

Сделать Стоп-кредит можно и в мобильном приложении Егов. Это делается так же быстро, как и в случае с веб-порталом:

- Зайти в приложение и авторизоваться в личном кабинете с помощью электронной подписи, установленного ранее пин-кода или Face- и Touch-ID.

Один и тот же раздел позволяет подключить, проверить и снять Стоп-кредит в Егов Мобайл. - Выбрать в нижнем меню вкладку “Услуги” и перейти в подкатегорию налогов и финансов.

- В нем найти добровольный отказ от получения займов на 6 месяцев, чтобы быстро в Егов запретить кредиты на имя заявителя.

- Система попросит подписать активацию услуги с помощью ЭЦП. После подписания запрет вступит в силу на 6 месяцев.

Важно: с осени 2024 года услуга в мобильном приложении также оформляется бессрочно, а не на 6 месяцев, как было ранее. Запрет действует до тех пор, пока сам гражданин его не снимет.

Как отключить услугу Стоп-кредит в Егов

Чтобы убрать Стоп-кредит, откройте ту же услугу «Добровольный отказ от получения банковских займов, микрокредитов» на eGov.kz или в eGov Mobile, выберите «Отписаться» и подпишите заявку ЭЦП. Деактивация занимает до 15 минут на портале и до 30 минут после фактического снятия — после этого вы снова можете оформлять кредиты и микрозаймы.

На веб-портале электронного правительства

Практически все пункты инструкции по снятию ограничения на кредит в Егов будут аналогичны перечню действий для подключения, разница будет только в последней паре действий:

- Перейти на сайт и войти в личный кабинет, используя один из удобных способов.

- Через раздел “Таможня и налоги” перейти к меню экономики и финансов и выбрать добровольный отказ от кредитов. Нажать на кнопку заказа услуги, чтобы перейти на страницу, где можно отключить в Егов Стоп-кредит.

- Система скажет, что пользователь уже имеет подписку на Стоп-кредит, и укажет сроки ее действия, а также спросит, желает ли заявитель отказаться от функции.

Снять запрет на кредит в Егов можно через подачу заявления на странице добровольного отказа. - Чтобы отключить Стоп-кредит в Егов, нужно будет воспользоваться электронной подписью и подтвердить желание отменить подписку. Результат будет предоставлен в течение 15 минут.

Снять запрет на получение кредитов через мобильное приложение Егов Мобайл

Отключить Стоп-кредит в Егов Мобайл, в целом, можно аналогично предыдущему процессу. Для большей ясности ниже представлен протокол действий:

- Открыть приложение и войти в него удобным способом.

- Перейти в раздел услуг через меню в нижней части экрана.

- Выбрать категорию “Налоги и финансы”.

- Открыть услугу добровольного отказа от кредитов. Если функция активна, то система предложит снять Стоп-кредит в Егов Мобайл.

Также, как и в случае с подключением, нужно будет подтвердить заявку с помощью электронной подписи. Функция будет деактивирована в течение нескольких минут. Таким образом, чтобы отключить услугу Стоп-кредит в Егов Мобайл, производится тот же протокол действий, что и для активации.

Когда запрет снят, банки и МФО снова видят вашу кредитную историю как обычно, и решение по заявке принимается на основании скоринга и проверок ГЭСВ, ПДН, кредитной истории.

Если планируете брать кредит после снятия запрета, заранее изучите, как улучшить кредитную историю и как рассчитывается ГЭСВ — годовая эффективная ставка вознаграждения, по которой регулятор контролирует стоимость займа.

Зачем казахстанцам нужен Стоп-кредит

Стоп-кредит защищает от незаконного оформления кредитов и микрозаймов на ваше имя — даже если мошенники получили ваши паспортные данные, ИИН или доступ к мобильному банкингу. При активном запрете любая заявка на кредит автоматически отклоняется банком или МФО, независимо от вашей кредитной истории и скоринга.

В Казахстане рынок микрокредитования активно развивается, а параллельно растёт и число попыток оформить заём по украденным данным. По данным АРРФР, Стоп-кредит закрывает сразу несколько типичных схем мошенничества:

- Оформление займа по украденным персональным данным — даже зная ИИН, паспорт и номер телефона, мошенники не смогут получить кредит, потому что система автоматически откажет.

- Оформление кредита через взломанный мобильный банкинг — при активном запрете заявка не одобряется даже из личного кабинета пользователя.

- Схемы с «псевдо-сотрудниками банка», когда жертву убеждают оформить кредит и перевести деньги «на безопасный счёт» — кредит просто не выдаётся.

- Психологическое давление со стороны знакомых, которые уговаривают взять заём и передать деньги — система не позволяет оформить новый кредит.

Ещё одна важная функция сервиса — финансовая самодисциплина. Активный запрет защищает от импульсивных решений: если вы заранее знаете, что склонны брать займы под влиянием эмоций или маркетинговых уведомлений, постоянный Стоп-кредит исключает саму возможность их оформить.

Если вы подозреваете, что на вас уже могли оформить кредит, сначала проверьте, нет ли долгов по вашему ИИН — подробная пошаговая инструкция есть в статье «Как узнать все долги по микрозаймам в Казахстане», а общая проверка задолженности (включая судебные взыскания) — в материале «Как проверить задолженность по ИИН».

Законодательная база — чем регулируется и когда ввели Стоп-кредит

С февраля 2024 года в Казахстане законодательно введено право граждан добровольно отказываться от получения банковских кредитов и микрозаймов. Норма закреплена Законом РК № 44-VIII от 11 декабря 2023 года «О внесении изменений и дополнений в некоторые законодательные акты по вопросам информационной безопасности, информатизации». Контролирует исполнение Агентство РК по регулированию и развитию финансового рынка (АРРФР).

Полный текст закона доступен на портале «Закон.кз»: Закон РК от 11 декабря 2023 года № 44-VIII. Сама услуга реализована совместно НИТ (eGov), АРРФР и Первым кредитным бюро.

Роль АРРФР и ПКБ

Агентство по регулированию и развитию финансового рынка (АРРФР) выступает регулятором, контролирует динамику использования сервиса и инициирует поправки. Именно АРРФР предложило закрепить ответственность за нарушение запрета непосредственно за банками и МФО.

Первое кредитное бюро отвечает за техническую реализацию: фиксирует запрет в своей базе данных, обеспечивает интеграцию с системами банков и МФО, обновляет статус в режиме реального времени. Все банки и МФО Казахстана подключены к этой инфраструктуре и обязаны проверять отметку Стоп-кредита перед выдачей займа.

Правовые гарантии — поправка, действующая с 1 сентября 2024 года

С 1 сентября 2024 года, если банк или МФО выдали кредит при активном Стоп-кредите, такая задолженность подлежит обязательному списанию. Гражданин полностью освобождается от обязательств по незаконно оформленному займу, а финансовая организация несёт убытки самостоятельно — доказывать факт мошенничества заёмщику не нужно.

До этой поправки пострадавшим приходилось самостоятельно собирать доказательства, тратить время и средства на судебные процессы и переговоры с кредиторами. Сейчас механизм работает автоматически: проверка наличия запрета — обязательная процедура для каждой заявки, и если кредит выдан в обход Стоп-кредита, ответственность ложится на банк или МФО, нарушивших установленный запрет.

Это серьёзный шаг в развитии системы защиты потребителей финансовых услуг. По мнению АРРФР, новая норма стимулирует банки и МФО внимательнее проверять заявки и повышает надёжность всей системы.

Подробный комментарий АРРФР о том, как работает механизм защиты, опубликован на zakon.kz: «2,7 млн казахстанцев уже воспользовались услугой Стоп-кредит» — материал содержит разъяснения от директора департамента социальных проектов и повышения финансовой грамотности АРРФР.

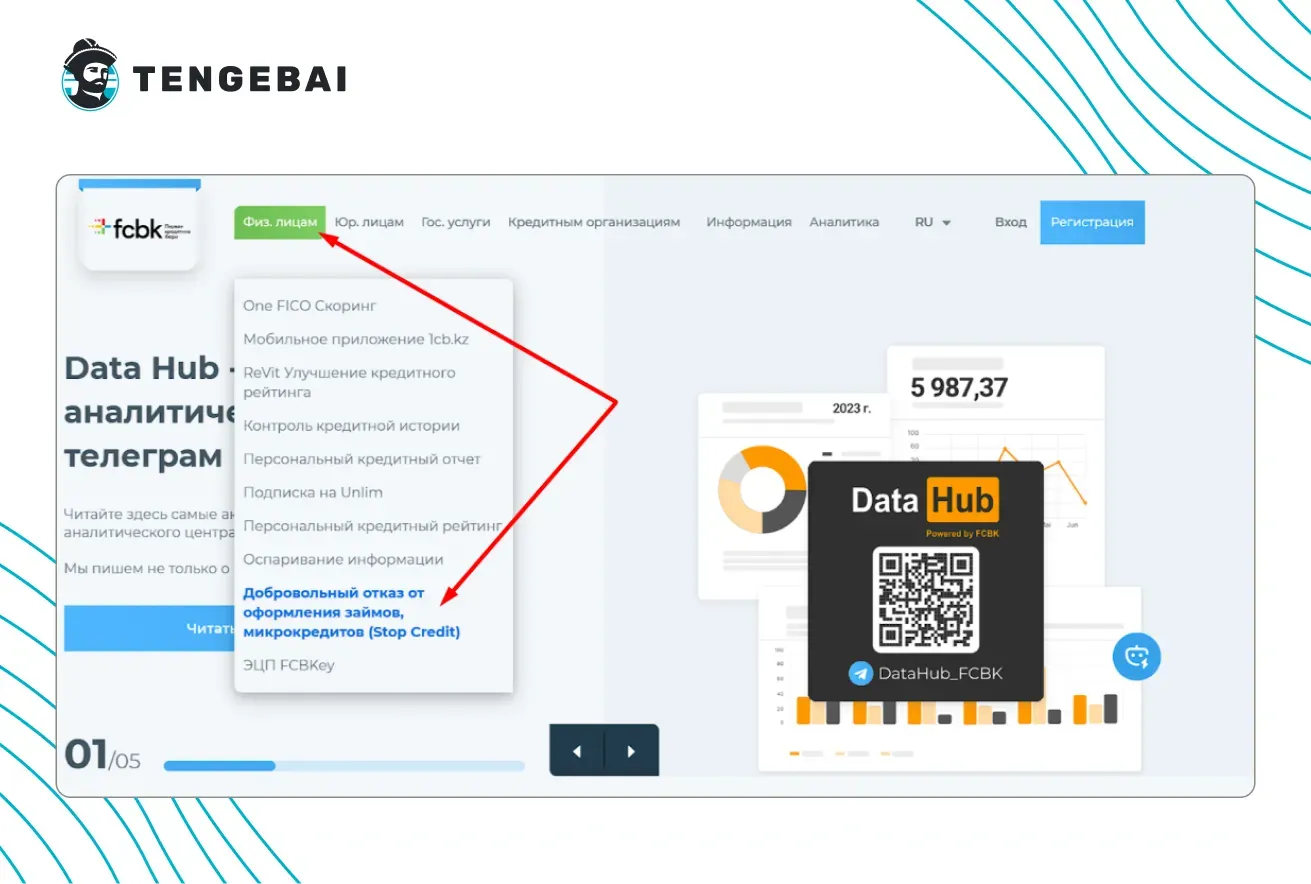

Стоп-кредит на веб-портале ПКБ

Первое кредитное бюро (1cb.kz) — техническая база сервиса Стоп-кредит. Через ПКБ можно подключить, проверить и снять подписку аналогично eGov, а также дополнительно заказать платную услугу «Стоп-кредит с персональным кредитным отчётом» (ПКО), который показывает все ваши действующие кредиты и заявки.

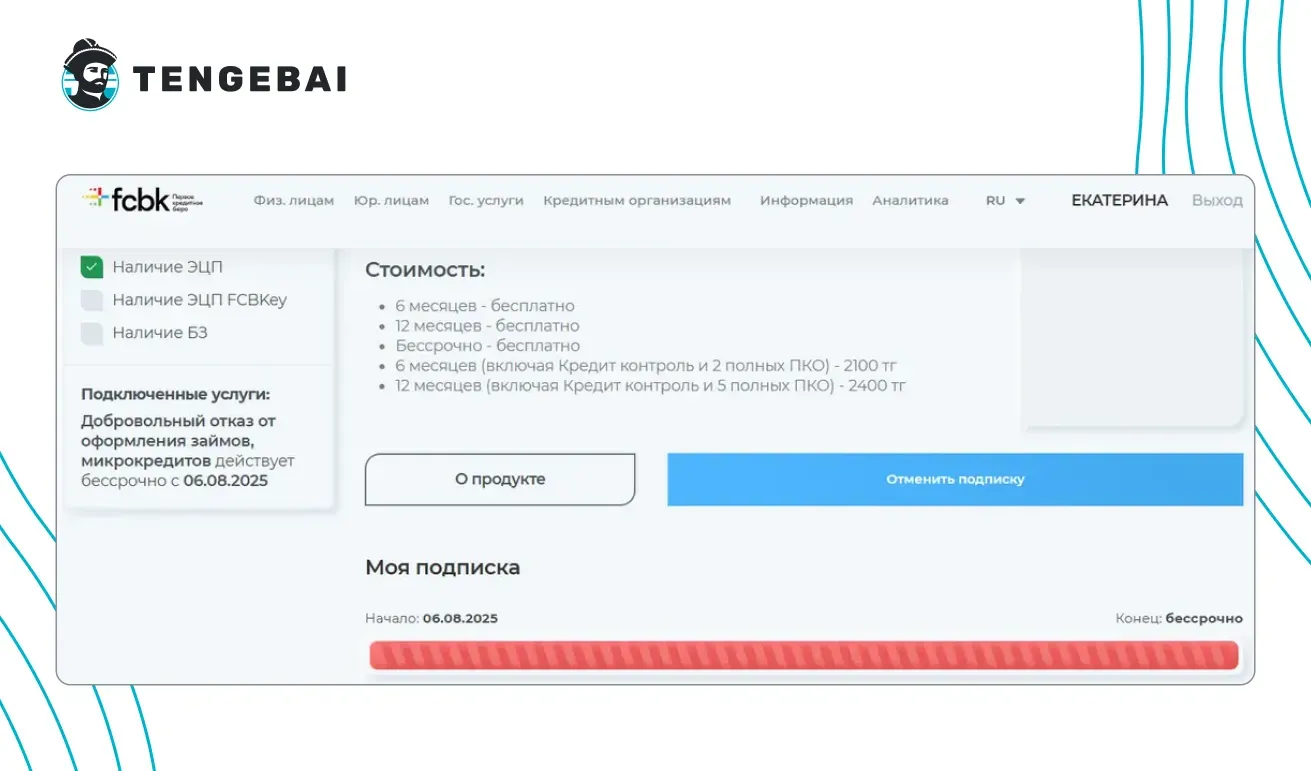

Чтобы воспользоваться сервисом через ПКБ, авторизуйтесь в личном кабинете на портале 1cb.kz и перейдите в раздел «Добровольный отказ от оформления займов, микрокредитов» в меню для физических лиц. На странице доступно подробное описание условий и тарификация: запрет без формирования персональных кредитных отчётов устанавливается бесплатно, запрет с ПКО — на платной основе.

Авторизованным пользователям виден блок «Моя подписка» со шкалой статуса и сроком действия. Условия подписки на eGov и на ПКБ идентичны — это один и тот же сервис, который зеркалируется через интеграцию государственных систем (eGov, АРРФР) и инфраструктуры ПКБ. Статус запрета обновляется в режиме онлайн на стороне всех банков и МФО.

Интеграция государственных систем (eGov, база Агентства по регулированию и развитию финансового рынка) с инфраструктурой ПКБ позволяет обмениваться данными в режиме онлайн, обеспечивая мгновенное обновление статуса запрета и прозрачность всей процедуры.

Новые мошеннические схемы вокруг Стоп-кредита в 2025–2026 годах

На волне популярности сервиса появились фишинговые схемы: мошенники звонят от имени «службы безопасности банка», сообщают о якобы поданной от вашего имени заявке на кредит и предлагают «срочно подключить Стоп-кредит» по присланной ссылке. Ссылка ведёт на поддельный сайт, цель которого — украсть данные ЭЦП или банковской карты. Подключайте услугу только через eGov.kz и eGov Mobile.

По данным АРРФР, типичный сценарий выглядит так: жертве звонит «оператор банка», сообщает, что от её имени подана подозрительная заявка на кредит, и после имитации «отказа в её обработке» предлагает «защитить себя» — подключить Стоп-кредит и для этого перейти по ссылке в SMS или мессенджере.

Признаки, по которым можно распознать мошенничество:

- Звонок от «банка» или «АРРФР», требующий срочных действий по телефону.

- Просьба перейти по ссылке вместо самостоятельного захода на eGov.kz.

- Запрос реквизитов ЭЦП, кодов из SMS, данных банковской карты.

- Давление, угрозы «потери денег» при бездействии или лимит времени на принятие решения.

Запомните одно правило: ни один банк и ни один государственный орган Казахстана не направляет ссылки для активации Стоп-кредита. Услуга подключается только на портале eGov.kz и в мобильном приложении eGov Mobile — сторонних форм для её оформления не существует.

Расширенный обзор мошеннических схем и актуальный чёрный список — в нашей статье «Список кредитных мошенников Казахстана: чёрный список 2026 года». Если у вас на руках только расписка вместо официального договора, проверьте легальность кредитора — критерии описаны в материале «Частный займ или кредит под расписку в Казахстане».

Статистика использования Стоп-кредита: рост за 2024–2025 годы

По данным Первого кредитного бюро, к августу 2025 года услугой «Стоп-кредит» воспользовались 2,7 млн казахстанцев, а к концу декабря 2025 года показатель достиг 4,5 млн пользователей. С момента запуска сервиса в 2024 году аудитория выросла более чем в 5 раз, что делает Стоп-кредит одним из самых востребованных инструментов финансовой безопасности в Казахстане.

Динамика подключений по годам (по открытым данным АРРФР и ПКБ): начало 2024 года — около 855 тыс. пользователей, август 2025 года — 2,7 млн пользователей, декабрь 2025 года — 4,5 млн казахстанцев.

Параллельно сохраняется высокая закредитованность населения: значительный объём беззалоговых потребительских кредитов и микрозаймов делает защиту кредитной истории особенно актуальной. Стоп-кредит позволяет гражданам контролировать доступ к кредитованию и блокировать нежелательные или мошеннические займы — это важная часть инфраструктуры финансовой безопасности.

Если у вас уже есть просрочки по микрозаймам и вы планируете подключить Стоп-кредит после переговоров с кредитором, посмотрите образец и инструкцию в статье «Как проверить и снять арест со счёта в Казахстане» — там разобран порядок действий при принудительном взыскании.

Как эксперты рекомендуют пользоваться сервисом

Эксперты АРРФР и финансовые аналитики советуют держать Стоп-кредит постоянно активным и снимать запрет только в случае реальной необходимости — например, при оформлении ипотеки или образовательного кредита. Частая активация и деактивация снижают защитный эффект и увеличивают риск попасть под мошенническую схему.

Основные рекомендации регулятора и финансовых консультантов:

- Подключать Стоп-кредит сразу после регистрации на eGov.kz — это «нулевая» защита от мошенничества по украденным данным.

- Не снимать запрет под давлением третьих лиц — даже близкие родственники не имеют права требовать деактивации, услугу подключает и снимает только сам гражданин через свой личный кабинет.

- Перед временным снятием запрета заранее проверять кредитную историю и продумывать конкретный продукт, который будете оформлять.

- Сразу после получения нужного кредита снова подключать Стоп-кредит — сервис активируется неограниченное число раз и не влияет на кредитный рейтинг.

- Никогда не подключать услугу по «ссылкам от банка» или «специалистов АРРФР» — только через официальный eGov.kz или eGov Mobile.

Экспертные материалы по теме доступны на портале финансовой грамотности АРРФР: fingramota.kz — «Стоп-кредит: как это работает и может ли уберечь от мошенников», а также в разделе пресс-центра Агентства РК по регулированию и развитию финансового рынка (АРРФР).