Даже перед тем, как оформить микрокредит онлайн, лучше убедиться в состоянии своей кредитной истории. Этот показатель может повлиять не только на решение о выдаче ссуды, но и на сумму, которую вы можете получить. Ниже мы расскажем о том, как узнать кредитную историю по ИИН в Казахстане — на самом деле, это довольно просто.

Что такое кредитная история и зачем её проверять

Кредитная история — это досье заёмщика, в котором фиксируется исполнение всех кредитных обязательств перед банками и микрофинансовыми организациями. Подробнее о её структуре мы писали в отдельном материале: что такое кредитная история. Учёт начинается с первого оформленного займа независимо от суммы — фиксируется дата выдачи, график платежей, фактические погашения, просрочки и текущий остаток долга.

Регулярно проверять кредитную историю важно по трём причинам:

- Контроль текущей задолженности. Если вы обслуживаете несколько кредитов, отчёт покажет полную картину долговой нагрузки в одном документе.

- Защита от мошенников. На утерянные документы или с помощью социальной инженерии злоумышленники могут оформить кредит на ваше имя — и узнать об этом получится только из кредитного отчёта.

- Подготовка к крупному займу. Перед ипотекой или автокредитом стоит заранее увидеть, какой вас «видит» банк, и при необходимости поработать над улучшением показателей.

Где можно узнать кредитную историю по ИИН в Казахстане

По закону «О кредитных бюро и формировании кредитных историй в Республике Казахстан» один раз в календарный год каждый гражданин может получить свой кредитный отчёт бесплатно. Все последующие запросы в течение того же года — на платной основе по тарифам кредитного бюро, актуальные расценки публикуются на сайте ПКБ.

В Казахстане работают два кредитных бюро:

- АО «Первое кредитное бюро» (ПКБ) — крупнейшее частное бюро, сайт 1cb.kz и приложение 1cb.kz.

- АО «Государственное кредитное бюро» (ГКБ) — данные доступны через портал id.mkb.kz и через eGov Mobile.

Получить отчёт можно онлайн (через eGov Mobile, портал eGov.kz, сайты ПКБ и ГКБ) или офлайн (в ЦОНах, отделениях Казпочты и офисе ПКБ). Разберём каждый способ — выбирайте наиболее удобный. Если нужно проверить именно текущие долги, отдельный гайд: как узнать все долги по микрозаймам.

Первое кредитное бюро

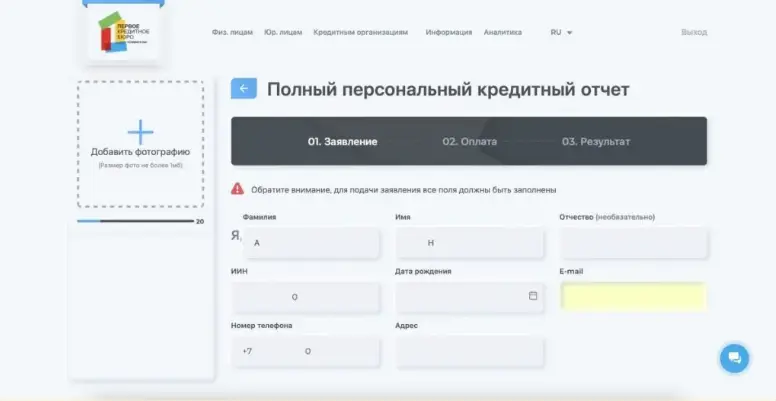

ПКБ — крупнейшее аналитическое и скоринговое бюро Казахстана, поставщик информации более чем для 1 000 источников. Через личный кабинет на 1cb.kz или одноимённое мобильное приложение вы получите доступ ко всему набору сервисов: персональному отчёту, скорингу, ReVit, ККИ, Stop Credit, оспариванию данных и ЭЦП FCB Key.

Для того, чтобы проверить кредитную историю с помощью ПКБ, нужно:

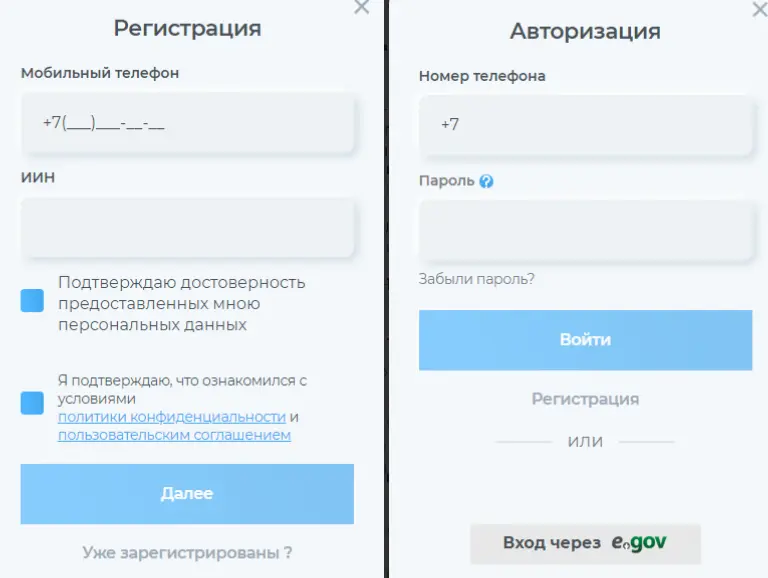

- Зарегистрируйтесь или войдите в личный кабинет на 1cb.kz (вход возможен через QR-код приложения).

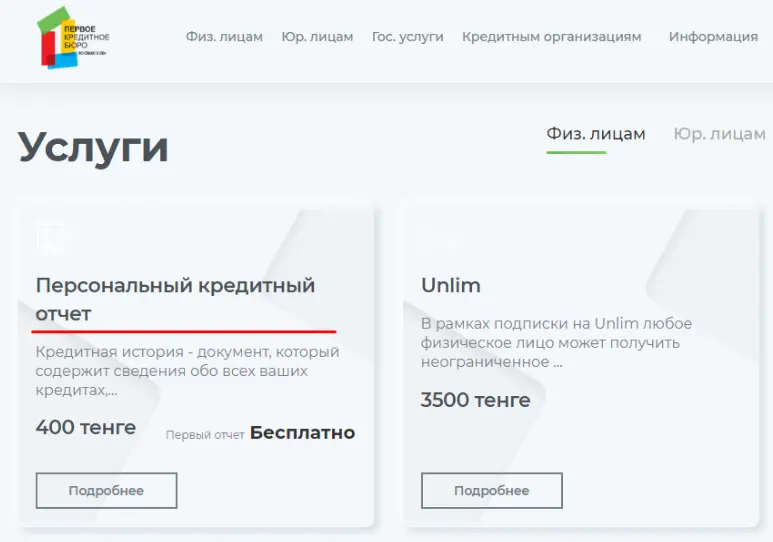

- Перейдите в раздел «Персональный кредитный отчёт» в каталоге услуг для физических лиц.

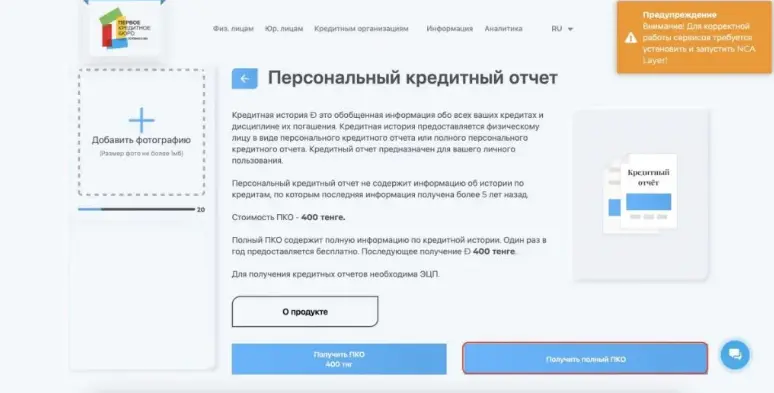

- Ознакомиться с особенностями получения услуги. На странице будет указана стоимость оказания и условия. Первый запрос в год — бесплатный, каждый последующий — 400 тенге.

- Для заказа формирования отчета по кредитной истории онлайн нужно зарегистрироваться или авторизоваться, если у вас уже есть личный кабинет на сайте ПКБ.

- С помощью меню услуг или через личный кабинет отправить запрос на формирование отчета. Для того, чтобы проверить кредиты по ИИН в Казахстане через ПКБ, нужно иметь ЭЦП (электронная цифровая подпись) и карту любого банка Казахстана.

- На странице соответствующей услуги можно ознакомиться с примерами того, как будет выглядеть готовый отчет.

Государственное кредитное бюро

ГКБ — некоммерческая организация, которая ведёт базы кредитных и страховых историй и предоставляет отчёты как через собственный портал id.mkb.kz, так и через eGov Mobile (Способ 1). Через сайт ГКБ:

- Аналогично с ПКБ — нужно посетить официальный сайт компании.

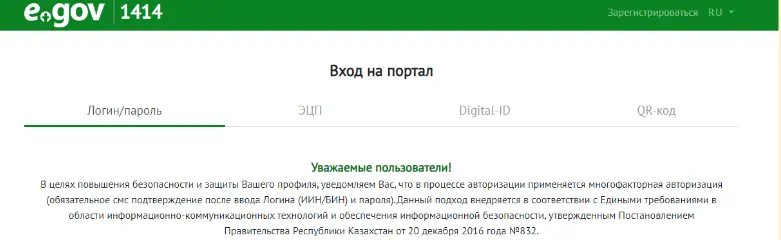

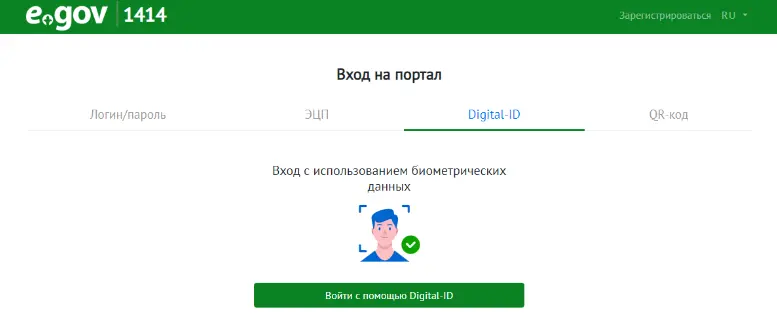

- Пройти регистрацию или авторизоваться в системе. Для авторизации можно использовать логин (ИИН) и пароль, ЭЦП, Digital-ID или воспользоваться QR-кодом. Вход осуществляется через портал eGov.kz.

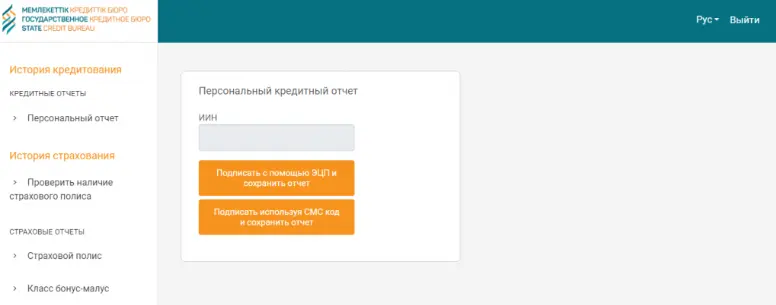

- После успешной авторизации нужно выбрать в меню “персональный отчет” в разделе истории кредитования.

- Система попросит указать ИИН, чтобы по нему собрать информацию и сформировать отчет. Чтобы проверить кредитную историю по ИИН, нужно будет подтвердить запрос с помощью ЭЦП или кодом из СМС на контактный номер телефона. Готовый отчет будет сохранен на ваш компьютер.

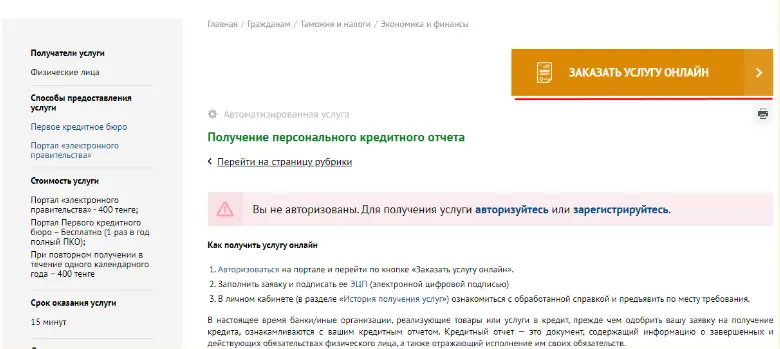

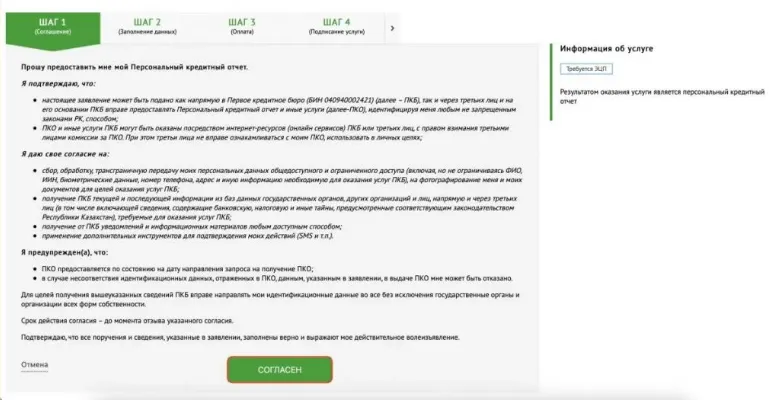

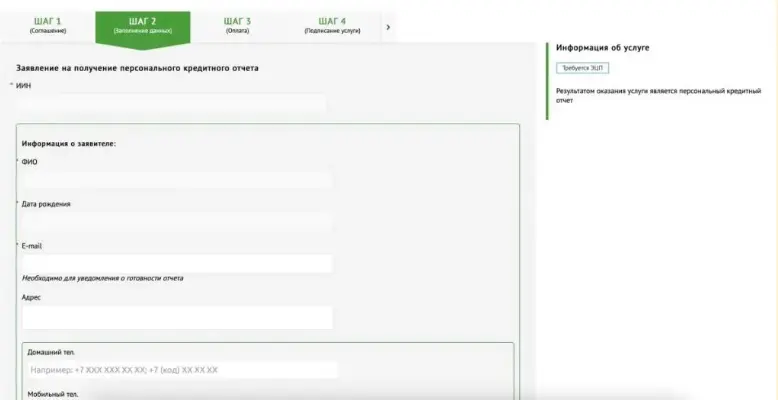

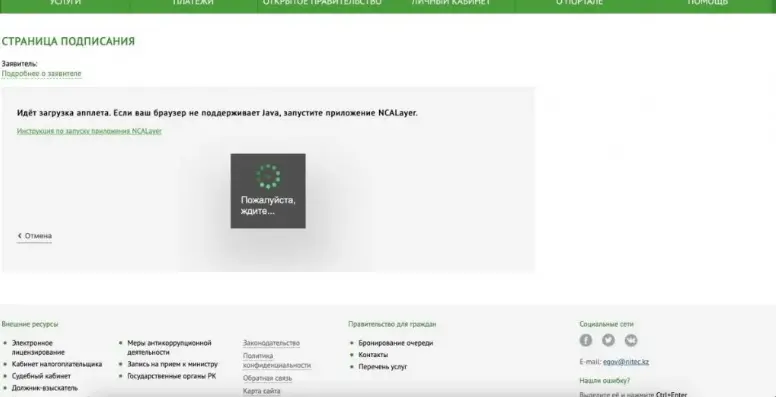

На сайте eGov.kz (Электронное правительство Республики Казахстан)

Сайт Электронного правительства Республики Казахстан позволяет не только получать отчеты по кредитной истории, но и пользоваться другими услугами, связанными со всеми сферами жизни граждан РК. Каждый пользователь может воспользоваться государственными услугами или получить необходимую информацию. Но как проверить кредитную историю с помощью eGov.kz? Протокол действий следующий:

- Переход на официальный сайт Электронного правительства Республики Казахстан.

- Регистрация или авторизация на сайте. Доступны разные варианты входа в личный кабинет, например, по ЭЦП или Digital-ID.

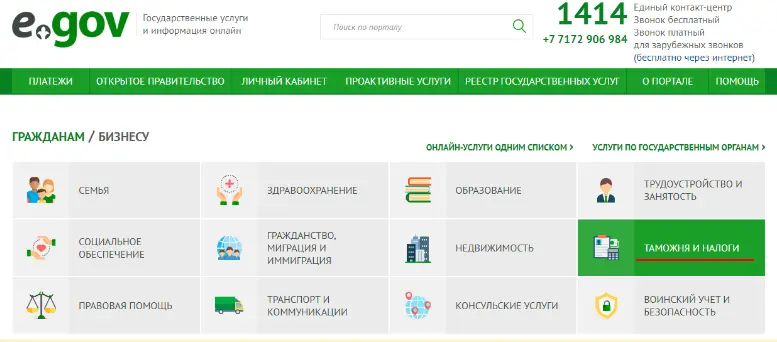

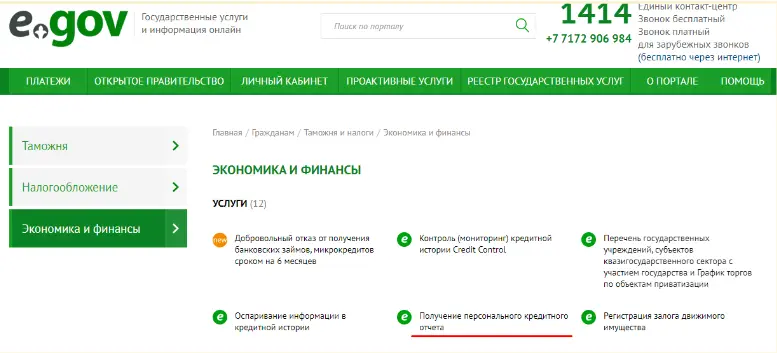

- На главной странице выбрать раздел “таможня и налоги”, и в нем перейти во вкладку услуг “экономика и финансы”.

- Выбрать соответствующую услугу — получение персонального кредитного отчета.

- На странице услуги можно узнать дополнительную информацию по ее оказанию, например, стоимость, срок проведения и альтернативные способы проверить кредит по ИИН.

- На той же странице нужно нажать на кнопку получения отчета, заполнить анкету с данными и дождаться результата.

eGov Mobile — «Гид кредитной и страховой истории»

Самый быстрый бесплатный способ. В ноябре 2024 года в приложении eGov Mobile был запущен сервис «Гид кредитной и страховой истории», реализованный совместно с АО «Государственное кредитное бюро» — официальный анонс на eGov.kz. Сервис показывает кредитный отчёт за последние 5 лет, активные обязательства и скоринговый балл.

Пошаговая инструкция:

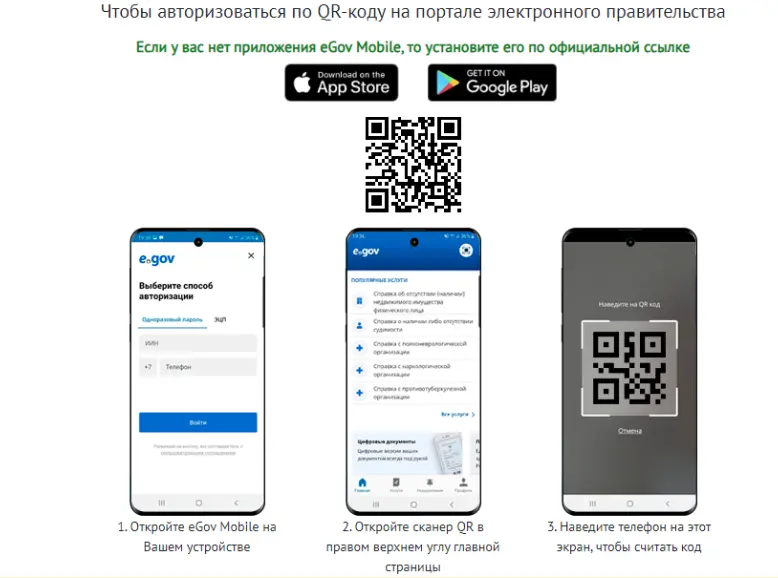

- Авторизуйтесь в приложении eGov Mobile (по биометрии, ЭЦП или одноразовому паролю).

- Откройте раздел «Другие сервисы» и выберите «ГКБ. ГИД кредитной и страховой истории».

- Подтвердите согласие на обработку персональных данных.

- Ознакомьтесь со сведениями о кредитах и страховых договорах.

- При необходимости выгрузите кредитный отчёт в формате PDF на смартфон.

Все функции сервиса бесплатны. Скоринговый балл носит информационный характер — он помогает оценить собственное кредитное поведение, но решение о выдаче займа банк или МФО принимают по своим внутренним моделям.

Офлайн — ЦОНы, Казпочта и офис ПКБ

Если онлайн-каналы недоступны, кредитный отчёт можно получить лично, предъявив удостоверение личности:

- в филиалах НАО ГК «Правительство для граждан» (ЦОНы);

- в отделениях АО «Казпочта»;

- в офисе Первого кредитного бюро — г. Алматы, проспект Жибек жолы, 135, БЦ «Жибек жолы», 2-блок, 9-й этаж.

Этот вариант подходит, если у вас нет ЭЦП и доступа к мобильному приложению eGov.

Что содержится в персональном кредитном отчете?

Кредитный отчёт включает три блока информации:

- Идентификационные данные: ФИО, ИИН, контактные сведения.

- Кредитная активность: типы займов (банковский кредит, ипотека, автокредит, микрозайм), суммы, сроки, даты выдачи и погашения, текущий остаток долга, статус договора.

- Дисциплина обслуживания: количество и длительность просрочек, реструктуризации, пролонгации, статусы «Реабилитирован», участие в качестве созаёмщика или гаранта.

Бывают два формата отчёта: короткий — за последние 5 лет, и полный — за всю историю кредитования. Учтите, что эффективная ставка по займу — ГЭСВ — в самом отчёте не отражается; она указывается в каждом конкретном кредитном договоре.

Сколько хранится кредитная история

Согласно Закону РК «О кредитных бюро и формировании кредитных историй в Республике Казахстан», кредитное бюро хранит информацию по субъекту в течение 5 лет с момента получения последней информации о нём. Удаление кредитных историй заёмщиков по инициативе самого субъекта законом не допускается. Поэтому объявления вида «удалим плохую кредитную историю за деньги» — мошенничество. Подобные «специалисты» нередко собирают предоплату и исчезают.

Как защитить кредитную историю от мошенников: ККИ и Stop Credit

Кредиты на чужое имя — реальная проблема в Казахстане. Подробный обзор сценариев: могут ли оформить кредит без моего ведома. Чтобы заранее обезопасить себя, ПКБ совместно с eGov.kz предлагают два официальных сервиса.

Контроль кредитной истории (ККИ)

Это подписка на уведомления о любых изменениях в вашей кредитной истории — поступление нового запроса, выдача займа, появление просрочки. Подключить услугу можно на портале и в приложении ПКБ 1cb.kz, а также через eGov.kz. При получении подозрительного уведомления у вас есть время оперативно отреагировать — обратиться в банк или подать заявление об оспаривании.

Stop Credit — добровольный отказ от оформления займов и микрокредитов

Сервис позволяет физическому лицу установить запрет на оформление займов и микрокредитов на своё имя. При попытке подать заявку финансовые организации автоматически информируются о действующем запрете и должны отказать. Подключение и отключение услуги доступны 24/7 в личном кабинете ПКБ и на eGov.kz. Снять запрет можно в любой момент — пошаговая инструкция: как убрать Stop Credit на eGov.

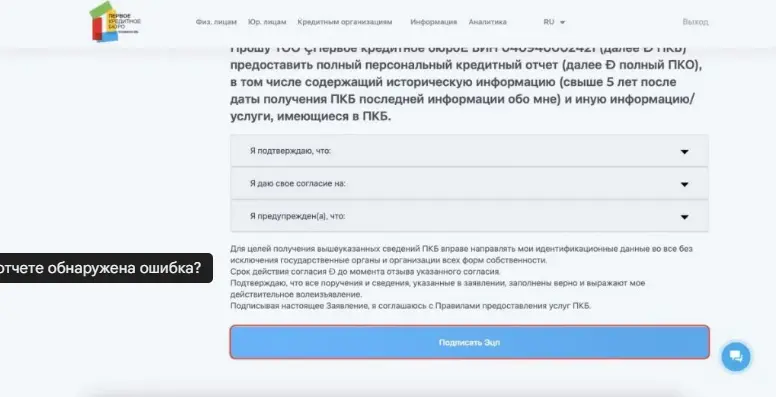

Что делать, если в отчете обнаружена ошибка?

Если в вашей кредитной истории указана устаревшая или неверная информация, то вы можете подать заявку на оспаривание данных. Оспорить можно даже кредиты, которые взяли на ваше имя мошенники — так часто бывает, если человек теряет документы или просто попадается на уловку недобросовестных людей.

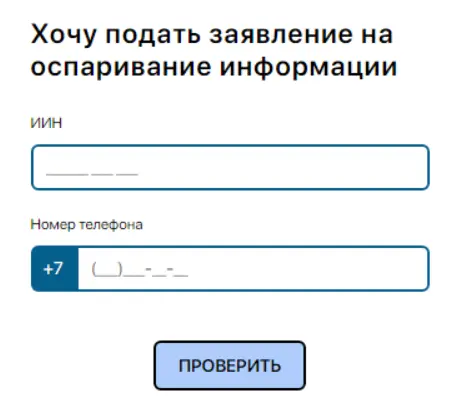

Для того, чтобы оспорить кредитную историю, можно воспользоваться подачей дистанционного заявления на сайте FinGramota, регулируем Агентством Республики Казахстан по регулированию и развитию финансового рынка.

Саму услугу предоставляет Первое кредитное бюро и ее статус можно отслеживать непосредственно в личном кабинете на сайте ПКБ. Для подачи заявления нужно предоставить ИИН и номер телефона на странице услуги.

Что делать, если кредитная история плохая

Полностью удалить негативные записи нельзя, но кредитную репутацию можно постепенно восстановить. Подробно о шагах — в статье как улучшить кредитную историю. Базовые рекомендации:

- закрывайте текущие обязательства строго в срок;

- не оформляйте новых займов «про запас» — большое количество запросов в бюро снижает рейтинг;

- проверяйте отчёт хотя бы раз в год, чтобы вовремя замечать ошибки и мошеннические записи.

Статус «Реабилитирован»

Если по займу была просрочка свыше 90 дней, после полного погашения кредитное бюро может присвоить договору статус «Реабилитирован» — он сигнализирует кредиторам, что заёмщик закрыл проблемный долг. Условия присвоения статуса (по правилам ПКБ):

- заём оформлен в банке или МФО;

- по нему была просрочка от 90 дней;

- кредит полностью погашен и в отчёте отображается как «закрытый»;

- с момента погашения прошло 12 месяцев;

- по другим займам в этот же период не было просрочек свыше 30 дней.

Статус присваивается автоматически — обращаться в бюро не нужно. Важно понимать: «Реабилитирован» относится к конкретному кредитному договору, а не ко всей кредитной истории, и не гарантирует одобрения нового займа — кредитор оценивает заявку комплексно.

Сервис ReVit

Первое кредитное бюро предлагает сервис ReVit — он на основе данных по доходам и кредитам формирует пошаговую персональную инструкцию по повышению кредитного рейтинга. Сервис доступен в личном кабинете 1cb.kz.

Если кредит нужен прямо сейчас, а история не идеальная, посмотрите варианты по соответствующим сценариям: кредит с плохой кредитной историей, кредит с просрочками, микрокредит по ИИН.