Многие полагают, что для возврата кредита нужно покрыть только тело и проценты. Однако в сумму входят и дополнительные платежи, которые складываются в ГЭСВ. Не зная об этих комиссиях и других платежах, граждане РК часто не понимают полный размер кредитования.

Чтобы избежать недопонимания между заемщиком и кредитором, мы расскажем простыми словами, что такое ГЭСВ.

Что такое ГЭСВ простыми словами

ГЭСВ — это полная стоимость кредита, выраженная в годовых процентах. В неё включены не только проценты за пользование деньгами, но и все обязательные платежи, связанные с обслуживанием займа: комиссии за выдачу, страховые взносы, плата за SMS-уведомления, сборы за рассмотрение заявки и тому подобное.

Главная задача показателя — дать заёмщику единую цифру, по которой можно сравнить кредитные предложения от разных банков и микрофинансовых организаций. Чем ниже ГЭСВ — тем выгоднее условия. Если у одного кредитора номинальная ставка 25%, а у другого — 30%, это ещё ничего не значит: с учётом комиссий первая может оказаться дороже.

Как расшифровывается ГЭСВ

ГЭСВ расшифровывается как «годовая эффективная ставка вознаграждения». В Казахстане её обязаны рассчитывать и указывать все банки и МФО — это требование закреплено в пункте 2 статьи 718 Гражданского кодекса РК, статье 39 Закона «О банках и банковской деятельности» и статье 5 Закона «О микрофинансовой деятельности».

Чем эффективная ставка отличается от номинальной

Номинальная ставка — это «голая» процентная ставка, которую вы видите в рекламе и в первой строке договора. Она показывает только плату за пользование деньгами и не учитывает сопутствующие расходы.

Годовая эффективная ставка вознаграждения, наоборот, отражает реальную стоимость заёма. Если кредит сопровождается дополнительными платежами, ГЭСВ всегда будет выше номинальной ставки. Поэтому именно её нужно сравнивать при выборе кредитора, а не «процент годовых» из баннера. На практике разрыв между двумя ставками может составлять от пары процентных пунктов до десятков, особенно по краткосрочным микрокредитам.

Что входит в расчёт ГЭСВ

В расчёт включаются все платежи, обязательные для получения и обслуживания кредита:

- проценты за пользование заёмными средствами (номинальная ставка);

- комиссия за выдачу или организацию кредита;

- плата за рассмотрение заявки (если есть);

- обязательное страхование, если оно требуется по условиям договора;

- комиссия за ведение счёта, открытие, пополнение, обслуживание;

- плата за SMS-информирование, выписки, кассовые операции — если эти услуги обязательны.

Не включаются в ГЭСВ платежи, которые заёмщик может не оплачивать без последствий для договора (например, добровольные страховки, штрафы за просрочку). Полный перечень обязательных к включению платежей определён АРРФР.

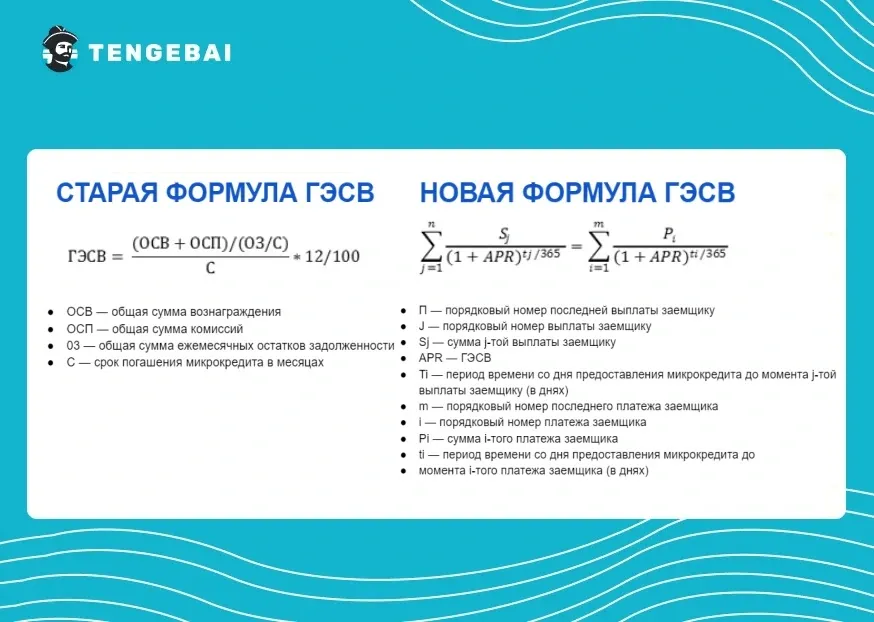

По какой формуле считается ГЭСВ?

Расчет ГЭСВ осуществляется по сложной формуле, и лучше, если это будет делать работник банка или другого типа кредитора. Нужно учитывать все комиссии и выплаты, которые будут начисляться клиенту в течение срока кредитования. Несмотря на то, что по закону кредитор обязан сразу предоставлять информацию о размере и составе ГЭСВ, далеко не каждый заемщик может понимать, что делать с полученными данными.

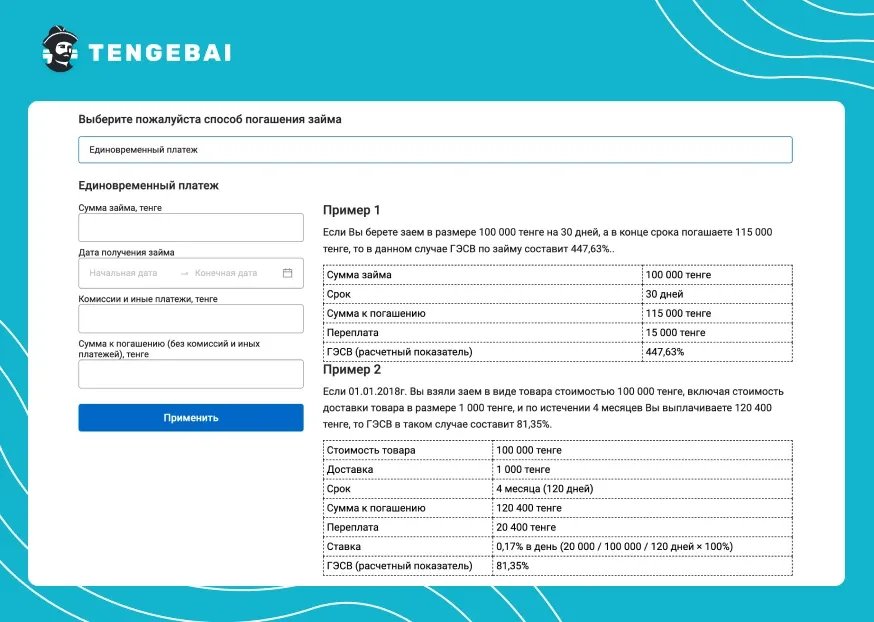

Если вы хотите узнать, как рассчитать ГЭСВ самостоятельно, то лучше всего воспользоваться сайтом Правительства Казахстана. Специальный калькулятор сначала предложит выбрать способ погашения займа, например, единовременный платеж, а после — заполнить анкету данными, на основе которых будет рассчитана ставка вознаграждения:

Предельные значения ГЭСВ в Казахстане в 2026 году

Максимальные значения ГЭСВ по разным видам кредитов устанавливают совместными постановлениями Агентство РК по регулированию и развитию финансового рынка (АРРФР) и Национальный Банк РК. Ни один банк и ни одна МФО не вправе выдавать кредиты по ставке выше этих лимитов. Текущие предельные значения, действующие в период с 1 ноября 2025 года до 1 июля 2026 года, утверждены совместными постановлениями АРРФР № 83 и Нацбанка РК № 97 от 24.12.2025 (см. редакцию документа на adilet.zan.kz):

| Вид кредита | Предельная ГЭСВ | Действует до |

| Беззалоговые банковские займы | 46% | 01.07.2026 |

| Банковские займы с залогом | 35% | 01.07.2026 |

| Ипотечные жилищные займы | 25% | 01.07.2026 |

| Микрокредиты в МФО (общие) | 46% | 01.07.2026 |

| Микрокредиты МФО до 45 дней (до 45 МРП) | ≤ 0,3% в день, но не более 179% | 01.07.2026 |

Важно: указанные значения — это потолок. Реальная ГЭСВ конкретного продукта чаще всего ниже. Например, на Tengebai в зависимости от срока микрокредита ГЭСВ составляет от 29,3% до 45,7%. Лицензия АРРФР № 02.22.0003.М, выдана 14.02.2022 г.

Что изменилось в 2025–2026 годах

С 2011 по 2022 год в Казахстане действовала единая предельная ГЭСВ в 56% — общая для банковских займов и микрокредитов. С 2022 года ставки начали дифференцировать по типам продуктов, и регулятор последовательно снижал верхние границы. Ключевые шаги последних двух лет:

- С 20 августа 2024 года введено новое базовое постановление, разделившее лимиты по типам продуктов: 56% для беззалоговых, 40% для залоговых, 25% для ипотечных, 56% для микрокредитов МФО.

- В 2025 году несколько раз приостанавливали введение пониженной ГЭСВ по ипотеке (планировалось снижение с 25% до 20%): сначала до 1 ноября 2025 года, затем — до 1 июля 2026 года.

- Совместными постановлениями АРРФР № 83 и Нацбанка РК № 97 от 24 декабря 2025 года введена временная редакция: с 1 ноября 2025 года до 1 июля 2026 года предельные значения снижены до 46% (беззалоговые и микрокредиты МФО) и 35% (залоговые).

- По микрокредитам до 45 дней закреплён лимит «не более 0,3% в день и не более 179% годовых».

После 1 июля 2026 года ситуация может измениться: либо действие сниженных лимитов будет продлено, либо вернутся базовые значения, либо будет принята новая редакция. Следите за обновлениями на сайте АРРФР и в нашем блоге.

Примеры расчета ГЭСВ

Аннуитетный платёж

Заёмщик берёт 100 000 ₸ на 3 месяца с ежемесячным платежом 35 000 ₸. Общая сумма к возврату — 105 000 ₸, переплата — 5 000 ₸. С учётом графика и времени каждого платежа годовая эффективная ставка вознаграждения по такому займу составит 34,71%.

| Сумма займа | 100 000 ₸ |

| Срок | 3 месяца |

| Ежемесячный платёж | 35 000 ₸ |

| Переплата | 5 000 ₸ |

| ГЭСВ | 34,71% |

Дифференцированный платёж

Заёмщик получает 300 000 ₸ на 3 месяца под 15% годовых (1,25% в месяц), погашение дифференцированными платежами. Переплата составит 7 500 ₸, а ГЭСВ — 16,31%.

| Сумма займа | 300 000 ₸ |

| Ставка | 15% годовых (1,25% в месяц) |

| Срок | 3 месяца |

| Переплата | 7 500 ₸ |

| ГЭСВ | 16,31% |

Где проверить ГЭСВ перед оформлением кредита

Самостоятельная проверка ГЭСВ — простой и эффективный способ защититься от скрытых платежей. Проверить можно в нескольких местах:

- На первой странице договора. По закону кредитор обязан указать ГЭСВ крупным шрифтом на титульной странице договора (особенно — для микрокредитов).

- На сайте банка или МФО. Каждая лицензированная организация обязана размещать на своём интернет-ресурсе калькулятор ГЭСВ для расчёта по конкретным условиям заёмщика.

- На портале eGov и сайте АРРФР. Доступен официальный онлайн-калькулятор ГЭСВ — он работает по той же методике, что и калькуляторы кредиторов, и удобен для перепроверки.

- Через первоисточники законодательства: adilet.zan.kz (полные тексты постановлений) и gov.kz/memleket/entities/ardfm (пресс-центр и приказы регулятора).

ГЭСВ на Tengebai: как мы рассчитываем ставку

Tengebai — лицензированная микрофинансовая организация (см. подробнее в материале что такое МФО), работающая по правилам АРРФР. На каждом продукте указывается ГЭСВ — мы делаем расчёт на основе суммы, срока и обязательных платежей по конкретной заявке. В зависимости от срока микрокредита ГЭСВ составляет от 29,3% до 45,7%, что укладывается в текущий лимит регулятора (46% для микрокредитов в МФО).

Если вы только начинаете разбираться, как устроены онлайн-займы в Казахстане, рекомендуем прочитать материал «Где можно взять деньги под проценты в Казахстане» — там разобраны все легальные варианты с указанием регулирования. Параллельно стоит проверить свою кредитную историю, а если она не идеальна — посмотреть, как её можно улучшить.

Практические советы заёмщику

- Сравнивайте именно ГЭСВ, а не номинальную ставку. Это единственный показатель, по которому можно объективно сопоставить предложения разных кредиторов.

- Проверяйте, что ГЭСВ не превышает предельный лимит. Если в договоре стоит больше 46% по обычному микрокредиту или больше 35% по залоговому займу — это нарушение, и от такого продукта лучше отказаться.

- Внимательно читайте условия. Обязательные комиссии, страховки и дополнительные сервисы должны быть включены в ГЭСВ.

- Чем короче срок — тем меньше переплата. При прочих равных выбирайте минимальный срок, который вы можете спокойно обслуживать.

- Если уже взяли кредит и не справляетесь — не молчите. Закон позволяет подать заявление на изменение графика платежей, и МФО обязан его рассмотреть.