Кредитная история — это самый важный финансовый документ обычного человека. Именно её читают банки и микрофинансовые организации, когда решают, выдавать ли вам заём, на какую сумму и под какую ставку. В этой статье — подробно: как кредитная история (КИ) устроена в Казахстане, кто её хранит, какие действия её формируют, как её прочитать, как улучшить и как защитить от мошенников.

Что такое кредитная история простыми словами

Кредитная история — это структурированное досье обо всех ваших кредитах, микрозаймах, просрочках и заявках в банки и МФО. Её ведут специальные организации — кредитные бюро.

В кредитную историю попадают: оформленные займы и кредитные карты, рассрочки в магазинах, ипотека, автокредиты, онлайн-микрокредиты на карту, выступление в роли поручителя или созаёмщика, факт подачи заявки и решение по ней (одобрение или отказ), дисциплина платежей и факты просрочек. Деятельность БКИ регулирует Закон РК «О кредитных бюро и формировании кредитных историй».

Главная мысль: кредитная история — это не «чёрный список» и не «кара». Это нейтральная база данных. Хорошее или плохое впечатление она производит ровно настолько, насколько хорошо или плохо вы сами обслуживаете свои финансовые обязательства.

Кто хранит кредитную историю в Казахстане

Коротко: в Казахстане работают два кредитных бюро — Первое кредитное бюро (ПКБ) и Государственное кредитное бюро (ГКБ). Данные одного и того же заёмщика могут находиться в обоих, поэтому полную картину дают только оба отчёта.

Первое кредитное бюро (ПКБ)

Первое кредитное бюро — крупнейшее частное БКИ в Казахстане, на рынке с 2004 года. Кроме хранения данных, ПКБ предоставляет физическим лицам сразу несколько сервисов: персональный кредитный отчёт, персональный кредитный рейтинг (ПКР), сервис ReVit с рекомендациями по улучшению рейтинга, добровольный отказ от оформления займов (Stop Credit) и подписку Unlim для регулярной проверки. Доступ — через сайт и мобильное приложение 1cb.kz.

Государственное кредитное бюро (ГКБ)

Государственное кредитное бюро (АО «ГКБ») — некоммерческая дочерняя организация Национального Банка РК. ГКБ выступает оператором двух государственных баз: Базы данных кредитных историй (БДКИ) и Единой страховой базы данных (ЕСБД). Кредитный отчёт здесь также доступен онлайн; первый отчёт в течение календарного года предоставляется бесплатно.

Сколько лет хранится кредитная история

По закону данные о субъекте хранятся в БКИ не менее 10 лет с момента последней записи. Это означает, что давно закрытые кредиты постепенно перестают «весить» в оценке, но «обнулить» историю по запросу нельзя. Любые предложения «удалить» или «стереть» КИ за деньги — мошенничество.

Как формируется кредитная история

Коротко: кредитная история формируется автоматически: каждый кредитор обязан передавать в БКИ данные о ваших обязательствах. Каждое действие — заявка, выдача, платёж, просрочка, закрытие — превращается в отдельную запись.

Какие действия фиксируются в КИ

- Подача любой заявки на заём — даже если вы её отозвали или получили отказ.

- Решение кредитора: одобрение или отказ (с указанием причины).

- Заключение договора: сумма, срок, ставка, валюта, дата выдачи.

- Каждый ежемесячный платёж: дата фактического внесения и сумма.

- Просрочка: дата возникновения, длительность, сумма.

- Реструктуризация и продление договора.

- Досрочное полное или частичное погашение.

- Передача долга коллекторам или другому кредитору (цессия).

- Полное закрытие договора и снятие обременений (для залоговых займов).

- Запросы вашей КИ от организаций — с указанием, кто и когда смотрел.

Какие факторы влияют на оценку кредитной истории

Кредиторы анализируют не «количество кредитов», а совокупность факторов. Базово их пять.

- Платёжная дисциплина. Главный фактор. Длительные и частые просрочки снижают рейтинг быстрее всего; своевременные платежи — повышают.

- Глубина истории. Чем больше успешно закрытых займов и чем длиннее ваш «кредитный стаж», тем устойчивее оценка.

- Текущая долговая нагрузка. Соотношение ежемесячных платежей к доходу. Если она высокая, новый заём могут не одобрить, даже при идеальной дисциплине.

- Активность по заявкам. Подача множества заявок в разные МФО за короткий срок воспринимается как «поиск денег любой ценой» и снижает рейтинг.

- Разнообразие продуктов. Опыт обслуживания разных типов кредита (карта, микрозайм, рассрочка, ипотека) даёт более полную картину, чем один продукт.

Что НЕ попадает в кредитную историю

Распространённое заблуждение — будто КИ хранит «всё»: задолженности по ЖКУ, штрафы ГИБДД и т. п. На самом деле в КИ передаются только данные от организаций, которые являются её поставщиками по договору с БКИ. Это банки, МФО, кредитные товарищества, ломбарды, лизинговые компании. Коммунальные платежи, налоги, штрафы и алименты сами по себе в КИ не попадают — но если по ним возбуждено исполнительное производство и кредитор получил данные от уполномоченного органа, отдельные сведения могут отражаться.

Из чего состоит кредитный отчёт

Коротко: документ, который вы получите в БКИ, состоит из четырёх частей. Понимая логику каждой, вы сможете быстро находить нужные данные и видеть, что именно видят банки.

Титульная часть

Содержит идентификационные данные субъекта: ФИО, дата рождения, ИИН (индивидуальный идентификационный номер), реквизиты удостоверения личности РК, адрес регистрации, контактные данные. Если вы меняли документы, в этой части видна история изменений.

Основная часть

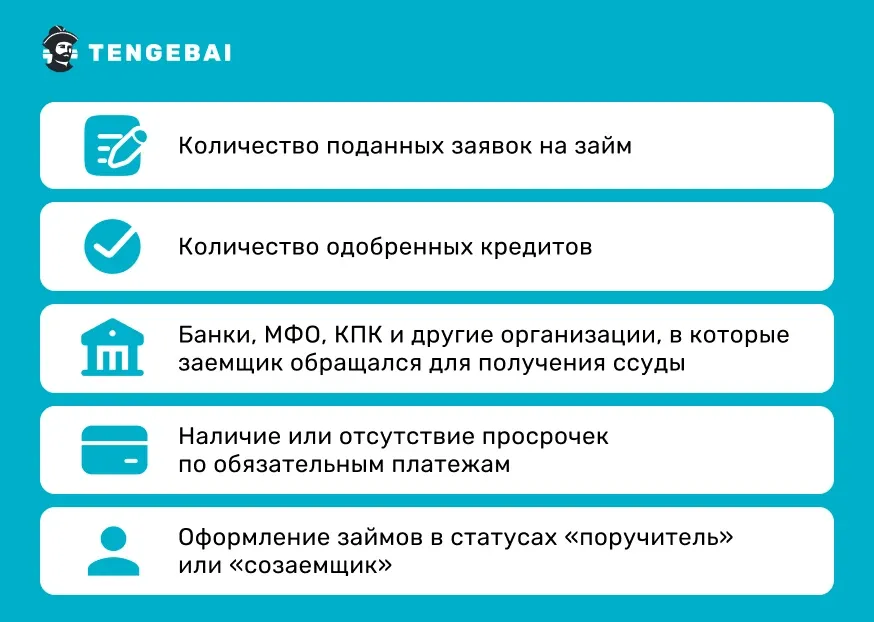

Самая объёмная и важная. По каждому займу указано: кредитор, тип продукта, сумма, валюта, срок, дата выдачи и дата погашения, остаток задолженности, статус договора (активен / закрыт / реструктуризирован), история фактических платежей помесячно, факты и длительность просрочек, штрафы и пени. В этой же части отображается персональный кредитный рейтинг.

Закрытая часть

Здесь указаны организации, которые передавали данные о ваших займах, и компании, которым переуступался долг. Также видны субъекты, обращавшиеся за вашей КИ: банки, МФО, страховщики, работодатели — с датой и целью запроса. Это позволяет заметить мошеннические попытки оформить заём на ваш ИИН.

Информационная часть

Свод данных о поданных заявках и причинах отказа, если он был. Сюда же попадают сведения о просрочках длительностью свыше 60 дней за последние 120 дней — стандартный «маркер риска» для кредиторов.

Персональный кредитный рейтинг (ПКР)

Коротко: ПКР — это число, которое отражает, насколько вы надёжный заёмщик. Чем выше — тем больше шансов на одобрение и лучшую ставку.

Что такое ПКР и как он считается

Персональный кредитный рейтинг рассчитывается математической моделью бюро на основе данных вашей КИ. В расчёте учитываются те же факторы, что и при ручной оценке банка: платёжная дисциплина, глубина истории, долговая нагрузка, активность по заявкам, разнообразие продуктов. Модель пересчитывает рейтинг при каждом обновлении данных в КИ.

Шкала и интерпретация значений

В Казахстане шкала ПКР традиционно охватывает диапазон примерно от 200 до 900 баллов (точные границы зависят от модели бюро). Грубая интерпретация:

- Очень высокий ПКР. Заёмщик с минимальным риском, шанс одобрения максимальный, ставка может быть лучшей в линейке.

- Высокий ПКР. Стабильный заёмщик, большинство кредиторов одобряют.

- Средний ПКР. Решение принимается на основе других факторов: дохода, цели займа, продукта.

- Низкий ПКР. Высокий риск отказа в банке; шансы выше у МФО, особенно по небольшим суммам.

- Очень низкий ПКР. Большинство традиционных кредиторов откажут; путь к восстановлению — через постепенную работу над дисциплиной.

Чем ПКР отличается от внутреннего скоринга банка или МФО

ПКР — это «общий взгляд», основанный только на данных КИ. Когда вы подаёте заявку, кредитор накладывает на ПКР ещё свой внутренний скоринг — он учитывает доход, возраст, регион, цель займа и десятки других переменных. Поэтому два человека с одинаковым ПКР могут получить разные решения у одного и того же кредитора, а один и тот же человек может получить отказ в одном банке и одобрение в другом.

Как проверить свою кредитную историю в Казахстане

Коротко: отчёт можно получить онлайн за несколько минут. Минимум раз в год — бесплатно в каждом из бюро.

Через eGov.kz и eGov mobile

На портале электронного правительства eGov.kz доступна услуга «Получение персонального кредитного отчёта». Понадобятся ЭЦП либо одноразовый пароль из SMS на номер, привязанный к базе мобильных граждан. Аналогичный функционал есть в приложении eGov mobile — отчёт приходит в формате PDF.

На сайтах ПКБ и ГКБ

Регистрация на 1cb.kz и mkb.kz, идентификация через ЭЦП — и отчёт доступен онлайн. Первый отчёт в течение календарного года в каждом бюро предоставляется бесплатно. Платные подписки и расширенные сервисы (контроль, ПКР, ReVit) подключаются отдельно.

Через ЦОН

Если удобнее лично — отчёт можно запросить в Центре обслуживания населения по удостоверению личности. Подойдёт людям без ЭЦП и без привычки к мобильным сервисам.

Сколько стоит и как часто можно проверять

Первый отчёт в каждом бюро в течение календарного года — бесплатно. Повторные стоят небольших денег (несколько сотен тенге), а на сайте ПКБ можно оформить безлимитную подписку. Запрос собственной КИ не ухудшает её — миф о том, что «частые проверки портят рейтинг», в Казахстане не работает: запросы самого субъекта не учитываются в скоринге.

Хорошая и плохая кредитная история

Признаки хорошей КИ

- Несколько успешно закрытых кредитов в прошлом.

- Платежи всегда вносятся вовремя или с допустимой задержкой 1–3 дня.

- Текущая долговая нагрузка умеренная: суммарные платежи не «съедают» большую часть дохода.

- Заявки подаются продуманно, а не «во все МФО подряд».

- Нет действующих просрочек и судебных взысканий.

Признаки плохой КИ

- Длительные просрочки (более 60 дней).

- Несколько активных просрочек одновременно.

- Передача долга коллекторам, исполнительное производство.

- Большое число параллельных займов и высокая долговая нагрузка.

- Десятки заявок в МФО за короткий срок без последующих оформленных договоров.

Что такое «тонкая» и «нулевая» КИ

«Нулевая» КИ — у тех, кто никогда не оформлял ни кредита, ни рассрочки. Это не плохо и не хорошо: банки относятся к таким заёмщикам осторожно, потому что не могут оценить дисциплину. Решение проблемы — небольшие микрозаймы или товарная рассрочка для построения первичной истории.

«Тонкая» КИ — когда оформлено всего 1–2 продукта и истории мало. Здесь стратегия та же: спокойно и аккуратно обслуживать новые небольшие кредиты, не допуская просрочек.

Как улучшить кредитную историю

Коротко: плохую КИ нельзя «удалить», но можно перекрыть свежими положительными записями. Ниже — реалистичный пошаговый план.

Пошаговый план

- Закройте действующие просрочки. Это единственный шаг, который нельзя пропустить: пока есть открытая просрочка, никакая работа над рейтингом не даст эффекта.

- Закажите свежий отчёт в обоих бюро (ПКБ и ГКБ) и проверьте его на ошибки. Любую неточность нужно оспорить через бюро.

- Снизьте долговую нагрузку. Если параллельных займов много, начните закрывать самые мелкие — это быстрее, чем пытаться сразу справиться с одним крупным.

- Возьмите небольшой заём, который точно сможете обслужить, и закройте его без просрочек. Подойдут небольшие микрозаймы — например, займ с плохой кредитной историей или займ с просрочками, если в КИ уже есть открытые проблемы. Если у вас нерегулярный доход, посмотрите варианты займа безработным.

- вернувшись к платёжной дисциплине, выдержите 6–12 месяцев чистой истории — за это время рейтинг постепенно поднимется.

- Не подавайте заявки во множество мест одновременно: это снижает рейтинг, даже если вы никуда не оформились.

Сколько времени занимает восстановление кредитной истории

Реалистичные ориентиры:

- Эпизодическая просрочка 1–10 дней — рейтинг восстанавливается за 1–3 месяца чистой дисциплины.

- Просрочка 30–60 дней — около 6–9 месяцев.

- Просрочки 90+ дней или передача долга коллекторам — год и дольше; запись о факте останется в КИ на 10 лет, но её влияние постепенно ослабевает.

Сервис ReVit от ПКБ

ПКБ предлагает сервис ReVit: модель анализирует ваши данные о доходах и обязательствах и формирует индивидуальный план улучшения рейтинга — какие именно действия дадут максимальный эффект и в какой последовательности. Это легальный путь к лучшему ПКР.

Чего делать НЕ нужно

- Не платите «специалистам», обещающим «удалить» или «обнулить» КИ — это всегда мошенничество.

- Не оформляйте заём на родственника, чтобы «спрятать» свою историю — это мошенничество и незаконно.

- Не подавайте подряд десятки заявок «на удачу» — поведение портит рейтинг.

- Не пытайтесь «спрятаться» от кредитора, не выходить на связь и не платить: это самый быстрый путь к коллекторам и испорченной КИ на годы.

Как исправить ошибки и оспорить запись в КИ

Иногда в кредитной истории появляются ошибки: чужой кредит из-за совпадения ФИО, не закрытый вовремя в системе договор, ошибочно зафиксированная просрочка после реструктуризации. Если вы видите такую запись, действуйте по шагам:

- Запросите выписки в обоих бюро — ПКБ и ГКБ — чтобы убедиться, в каком из них ошибка.

- Подайте заявление на оспаривание данных через сайт того бюро, где обнаружена ошибка. На 1cb.kz это сервис «Оспаривание информации».

- Бюро направит запрос источнику данных — банку или МФО — и проведёт проверку.

- Если ошибка подтвердится, запись будет исправлена. Если нет — вы получите мотивированный ответ и можете обратиться к банковскому омбудсмену или в суд.

Срок рассмотрения — обычно до 15 рабочих дней. Услуга бесплатная.

Защита кредитной истории и ИИН

Сервис «Стоп-кредит»

С февраля 2024 года в Казахстане работает услуга добровольного отказа от получения банковских займов и микрокредитов — «Стоп-кредит». Активировать её можно бесплатно в eGov mobile (раздел «Налоги и финансы»), на портале eGov.kz, а также в личном кабинете 1cb.kz. Пока запрет активен, ни банк, ни МФО не выдадут заём на ваш ИИН — это основной инструмент защиты от кредитного мошенничества. Снять запрет можно там же; через 30 минут после снятия можно снова подавать заявки.

Период охлаждения 14 дней

Законодательство РК даёт заёмщику право в течение 14 календарных дней с даты подписания договора потребительского займа отказаться от него. Возвращаются основной долг и проценты за фактический срок пользования — без штрафов. Это даёт возможность пересмотреть решение, если заём оформлен под давлением или по ошибке.

Что делать при утере удостоверения личности

- Заблокировать удостоверение через eGov mobile.

- Активировать «Стоп-кредит» — пока новое удостоверение не получено, на ваш ИИН никто не оформит заём.

- Заказать выписки из ПКБ и ГКБ через 5–7 дней после утери — чтобы проверить, не появились ли подозрительные запросы.

- Если обнаружили оформленные займы, которых вы не брали, — оспорить их через бюро и обратиться в полицию.

Регулирование сектора и контроль за деятельностью кредитных бюро осуществляет Агентство РК по регулированию и развитию финансового рынка (АРРФР).