Финансовый рынок Казахстана активно растёт, но вместе с ним растёт и теневой сегмент: фальшивые МФО, псевдо-брокеры, клоны банковских сайтов, дипфейк-звонки. Агентство РК по регулированию и развитию финансового рынка (АРРФР) регулярно публикует предупреждения, а законодательство 2025–2026 годов дало гражданам новые инструменты защиты — от обязательной биометрии при онлайн-займе до права на списание мошеннического кредита.

Tengebai разбирает, как распознать подозрительные организации, какие схемы используют мошенники в 2026 году и как действовать, если вы стали жертвой обмана.

Чёрный список кредитных мошенников Казахстана на 2026 год

Единого официального «чёрного списка» кредитных мошенников в Казахстане не существует. Ориентироваться нужно на реестр лицензированных МФО и банков на elicense.kz, а также на предупреждения АРРФР. Ниже — сводный список из 26 сайтов и организаций, которые по открытым источникам и потребительским отзывам демонстрируют признаки мошеннической деятельности.

Методология: как мы составляли список

В список включены организации, которые одновременно соответствуют двум или более критериям: отсутствие лицензии АРРФР на микрофинансовую деятельность, наличие потребительских жалоб в открытых источниках, требование предоплаты до выдачи кредита, использование доменных зон .pw / .xyz / .online без привязки к Казахстану, стилистика псевдо-платёжных страниц и имитация банковских брендов. Перед любым взаимодействием с организацией из списка рекомендуется самостоятельная проверка по реестру elicense.kz и обращение в АРРФР через e-Otinish при наличии сомнений.

| № | Название / сайт | Статус по открытым источникам | Комментарий / что проверять |

| 1 | kz-credit.com | Повышенный риск: обещания «быстрых денег», возможные предоплаты | Проверяйте БИН и лицензию МФО в реестре elicense.kz. Не вносите предоплаты |

| 2 | tenge.su | Повышенный риск: нет подтверждения легального статуса, риторика «одобряем всем» | Настаивайте на проверке лицензии АРРФР и реквизитов |

| 3 | doop.kz | Зона риска: бренд пересекается с другими сайтами | Сверяйте домен, БИН и наличие лицензии МФО/банка |

| 4 | zaem247.kz | Повышенный риск: агрегатор-подбор, возможные «страховые платежи» до выдачи | Любая предоплата до получения кредита — красный флаг |

| 5 | credit-vsem.kz | Агрегатор без лицензии кредитора; фигурирует в обзорах схем мошенничества | Агрегатор не вправе брать предоплату. Проверяйте, куда ведут ссылки |

| 6 | zmoney.kz | Повышенный риск: нет прозрачных реквизитов, звонки с требованием предоплат | Не передавайте данные карт и ИИН |

| 7 | kaz-credit.ru | Повышенный риск: российский домен под казахстанский рынок | Проверяйте юрисдикцию и наличие лицензии в РК |

| 8 | tengevsem.com | Высокий риск: множество критических разборов, стилистика нелегальных МФО | Любые комиссии «за проверку личности» — повод прекратить взаимодействие |

| 9 | qaz.kredit.online | Повышенный риск: сетевой клон, требования предоплаты «за одобрение» | Сверяйте реквизиты, не платите вперёд |

| 10 | kz-credit.online | Повышенный риск: аналог п. 9 | Проверяйте сайт и контакты. Не вносите предоплату |

| 11 | qaz-credit.online | Повышенный риск: одна сеть «кредит всем», повторяющиеся шаблоны | Не вводите данные карты на непроверенных платёжках |

| 12 | creditmarket.online (Credit Doctor) | Повышенный риск: агрегатор «улучшим кредитную историю» | Лицензии кредитора нет. Остерегайтесь предоплат |

| 13 | kaz-finance.online | Повышенный риск: название «под официальную организацию» без подтверждённых лицензий | Ищите номер лицензии и ссылку на реестр АРРФР |

| 14 | loan-pay.pw | Очень высокий риск: псевдо-платёжная страница в зоне .pw | Частый признак фишинга. Не вводите 3D-Secure и SMS-коды |

| 15 | allmoney.kz | Повышенный риск: сервис «подбора», жалобы на фейк-офферы и звонки | Не переводите «комиссии» посредникам |

| 16 | kazahcredit.online | Повышенный риск: сетевой клон «кредит всем», «выпуск карты» за деньги | Любые оплаты до подписания договора — стоп-сигнал |

| 17 | akswa.online | Очень высокий риск: анонимность, сбор персональных данных | Не загружайте фото документов и не указывайте ИИН |

| 18 | servicespayment.xyz | Очень высокий риск: фейковая платёжка в зоне .xyz | Использование псевдо-эквайринга — распространённая уловка |

| 19 | zebra-pay.xyz | Очень высокий риск: аналог п. 18 | Проверяйте адрес платёжной страницы и сертификат |

| 20 | creditorstar.online | Повышенный риск: визуальные клоны кредит-сайтов без реквизитов | Нет БИН или лицензии — не работайте с сайтом |

| 21 | creditbanker (без домена) | Повышенный риск: мессенджер-рассылки «мгновенное одобрение» | Сообщайте о спаме в Киберполицию и АРРФР |

| 22 | morning credit (без домена) | Повышенный риск: аналог п. 21 | Не переходите по ссылкам из рассылок |

| 23 | cc-pay.pw | Очень высокий риск: псевдо-платёжный шлюз в зоне .pw | Возможна кража данных карты |

| 24 | hey-bank.pw | Очень высокий риск: фейковый «онлайн-банк» | Нелегитимное использование банковского брендинга |

| 25 | Банк «Алмаз Кредит» / АО «Алмаз Кредит» | Официальное предупреждение: нет лицензии АРРФР, деятельность вне закона | Публичные уведомления регулятора |

| 26 | «Казахстан финанс» / «Казахстан кредит» | Повышенный риск: общее название без подтверждённой лицензии/БИН | Проверяйте по реестру АРРФР; избегайте предоплат |

Красные флаги на примере

На сайте allmoney.kz можно выделить типичные признаки недобросовестного сервиса:

- Непонятный интерфейс: при входе неясно, что это за компания, какие услуги и требования.

- Неестественные условия: сайт обещает сразу несколько миллионов тенге, тогда как легальные МФО выдают 200–300 тыс. тенге, а по новой заявке — ещё меньше.

- Внизу сайта нет юридической информации, лицензии и официальных контактов.

- По указанному адресу физически не найти компанию.

Подозрительные доменные зоны

Обращайте внимание на URL-адрес. Домены .xyz, .pw, .online и другие нестандартные зоны чаще всего указывают на сайты-однодневки, не находящиеся в юрисдикции Казахстана. Легальные МФО и банки в РК используют .kz или, реже, .com с подтверждёнными реквизитами.

Список компаний, списывающих деньги с карты в Казахстане

Помимо прямых мошенников на рынке действуют псевдо-брокеры — сайты, которые за разовую оплату или платную подписку обещают помощь в оформлении займа. На практике их участие ограничивается ссылкой на обычную МФО, а заполнять анкеты и подписывать договор заёмщик всё равно должен сам. По сути такие «брокеры» берут деньги за действие, которое пользователь может сделать бесплатно.

К часто встречающимся псевдо-брокерам относятся:

- MobileZaim

- Easycash

- Zaimivsem KZ

- Cashoff

- Zaim-Fast.kz

- Cashport

- Joytenge.kz

- SOSзайм

- Zaeman

- CheckMoney.kz

Важно: легальный агрегатор или брокер никогда не берёт предоплату за «гарантированное одобрение». Если сервис требует оплату до получения денег — это нарушение.

Основные виды кредитного мошенничества

Все представители списка кредитных мошенников Казахстана играют на одних и тех же человеческих особенностях — желании быстро получить деньги, страхе потерять доступ к счёту и доверии к официальным брендам. Зная основные схемы, вы распознаёте обман с первого взгляда и не будете нуждаться в реестре недобросовестных кредиторов.

Фальшивые МФО — компании без лицензии АРРФР

Согласно Закону РК от 26 ноября 2012 года № 56-V «О микрофинансовой деятельности», микрофинансовую деятельность могут вести только юридические лица, получившие лицензию у регулятора. С 2020 года лицензирование МФО, коллекторских агентств и кредитных бюро в Казахстане выполняет АРРФР — Агентство Республики Казахстан по регулированию и развитию финансового рынка. Подробнее о том, что такое МФО и чем они отличаются от банков, можно почитать в отдельном материале.

Действующая лицензия АРРФР гарантирует заёмщикам, что:

- компания работает в соответствии с законодательством РК;

- в руководстве находятся люди с компетентностью и деловой репутацией;

- у руководства нет судимостей за финансовые махинации.

Если МФО не соответствует критериям, выдаётся отказ в лицензировании или отзыв ранее выданной лицензии. Дальнейшее оказание кредитных услуг запрещено: попытки работать без лицензии автоматически относят компанию к мошенническим.

Если микрофинансовая организация пытается выдать деньги без активной лицензии или предлагает так называемые «анонимные займы», не соглашайтесь. Отказ от государственного регулирования означает, что МФО готова нарушать закон и в отношениях с заёмщиками. Предложения такого кредитора могут выглядеть заманчиво за счёт низких процентов или отсутствия документов, но в результате вы рискуете получить:

- скрытые проценты, значительно превышающие заявленную ставку;

- давление со стороны неофициальных «коллекторов»;

- утечку персональных данных, которые попадут к злоумышленникам.

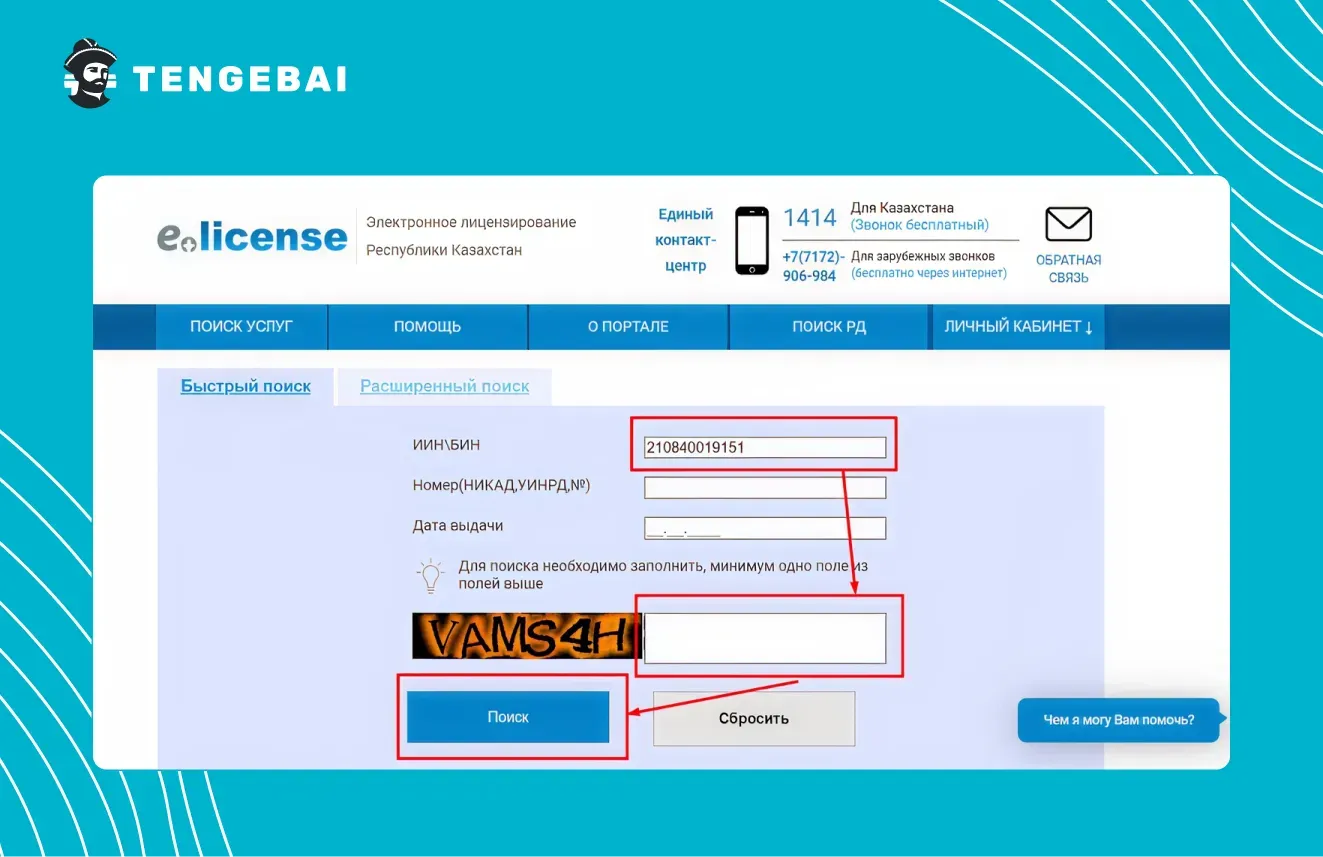

На самом деле убедиться в том, что вы подаете заявку в лицензированные МФО, не так сложно. В этом вам поможет сайт https://www.elicense.kz:

Откройте главную страницу сайта и перейдите по ссылке «Поиск РД» в разделе «Сервисы».

Введите номер БИН кредитора (обычно его можно найти внизу главной страницы или в разделе с документами), укажите защитный код и подтвердите операцию.

Убедитесь, что в поле «Лицензиат» указано настоящее юридическое наименование компании (также указывается в разделе с юридической информацией на сайте), назначение лицензии – микрофинансовая деятельность, а само разрешение действительно.

Возьмите себе за правило всегда проверять наличие лицензии и не связываться с липовыми МФО, которые работают как теневые кредиторы, без законной регистрации. В таком случае вы защитите себя и не познакомитесь с базой кредитных мошенников на личном опыте.

Кредитные брокеры-аферисты — предоплата за «помощь»

Микрофинансовые организации выдают кредиты не всем, поэтому некоторые заёмщики сталкиваются с отказами. Если у вас плохая кредитная история, полезнее сначала разобраться, как её улучшить, чем соглашаться на сомнительные предложения. На отказах играют псевдо-брокеры: они обещают «гарантированное одобрение» за предоплату. В лучшем случае клиент получает ссылку на обычную МФО, в худшем — брокер исчезает с деньгами.

Честный агрегатор или брокер подробно указывает, за какие услуги взимается оплата, и никогда не обещает «100% одобрение». Такой сервис зарегистрирован как юридическое лицо и работает с публичным договором-офертой.

Займы на чужие документы

Законный кредит оформляется двумя сторонами — кредитором и получателем средств. Заёмщик обязан указывать собственные данные и предоставлять собственные документы. Любое использование чужих данных автоматически квалифицируется как мошенничество по статье 190 Уголовного кодекса РК. Более детально о том, могут ли оформить кредит без вашего ведома, мы разбирали в отдельной статье.

Мошенники не могут «угадать» ваши данные, чтобы заключить обманный договор. Онлайн-оформление кредита требует фото удостоверения личности и биометрии (селфи). Эти данные попадут к злоумышленникам только в одном случае — если вы передадите их сами через фишинговый сайт, бот в мессенджере или «сотрудника службы безопасности».

Фишинг — сбор данных под видом банка или МФО

Фишинг (от англ. «рыбалка») — инструмент, с помощью которого мошенники обманом получают конфиденциальные данные. Схема выглядит так:

- Злоумышленник задевает эмоции: пугает блокировкой карты или делает «выгодное» предложение.

- Жертва переходит по ссылке на сайт, похожий на сайт банка, МФО или госуслуги.

- Вводит персональные данные, CVV-код, коды из SMS или логин/пароль от Kaspi, Halyk, Jusan и других приложений.

- Мошенник оформляет заём на имя жертвы, списывает деньги с карты или продаёт данные на чёрном рынке.

Фишинговые ссылки приходят в email, SMS, WhatsApp и Telegram — якобы от финансовой организации. Ни один банк и ни одна МФО не запрашивают CVV-код, полный номер карты или коды из SMS при оформлении кредита. Это правило без исключений. Рекомендации по кибергигиене опубликованы на портале KZ-CERT.

Большинство случаев кражи персональных данных происходит не из-за взлома МФО, а из-за того, что заёмщики сами передают данные в мессенджерах или вводят их на фишинговых сайтах. Если вы оформляете онлайн-заём — делайте это только через официальное приложение МФО или её сайт, который находится в реестре elicense.kz.

Дана Қайыргелді, эксперт по финансовой грамотности, Генеральный директор МФО TodayFinance Kazakhstan.

Ложные «чёрные списки заёмщиков»

Игра на эмоциях — любимый метод кредитных мошенников. Они могут позвонить и сообщить, что вас якобы внесли в «чёрный список ненадёжных заёмщиков» или должников. Для убедительности присылают такой список — с вымышленными подставными ФИО.

Дальше две тактики: либо предлагают «решить проблему» за определённую сумму, либо запугивают и вымогают деньги под психологическим давлением. В реальности подобных «чёрных списков» не существует: кредитную историю ведут кредитные бюро (ПКБ и ГКБ), а реальную задолженность по ИИН всегда можно проверить в официальном реестре — без посредников и платежей.

Скрытые комиссии и условия мелким шрифтом

Некоторые компании заманивают значительно более низкой ставкой, чем в среднем по рынку, и компенсируют это скрытыми комиссиями при выдаче денег. В итоге переплата оказывается выше, особенно на коротком сроке. Технически это не мошенничество (условия есть в договоре), но такие приёмы характерны для серой зоны рынка.

Легальные МФО указывают полную эффективную ставку (ГЭСВ) на первой странице карточки займа и в договоре. Напомним: диапазон ГЭСВ на рынке микрокредитования Казахстана в 2026 году составляет 27,3% — 45,7%. Если вы видите ставку значительно ниже — ищите, где спрятана комиссия.

Новые схемы мошенничества 2026 года

В 2026 году кредитные мошенники активно используют AI-технологии и подделку государственных программ. Чтобы не попасться, важно знать три самые частые схемы: обман под видом госпомощи, дипфейк-звонки «от банка» и WhatsApp-боты-клоны МФО. Все три схемы объединяет одно — давление на срочность и требование предоплаты или кода из SMS.

Схема «под видом госпрограммы»

В апреле 2026 года АРРФР опубликовало официальное предупреждение о массовой схеме, где мошенники обещают гражданам «ускоренное оформление» помощи по государственным программам — жильё, списание долгов, льготные кредиты. Под предлогом «гарантированного одобрения» они просят перевести деньги за «услугу оформления», после чего исчезают.

Схема часто сопровождается поддельными сайтами, объявлениями в мессенджерах и соцсетях, звонками «консультантов» и ссылками на несуществующие законы. Особенно часто целью становятся пожилые люди и граждане, испытывающие финансовые трудности. Проверять любую информацию о государственных программах нужно только на портале eGov.kz и верифицированных аккаунтах госорганов.

Как защититься от схемы «под видом госпрограммы»

- Проверяйте любую информацию о госпрограммах только на официальных ресурсах: eGov.kz, сайтах госорганов и их верифицированных аккаунтах в соцсетях.

- Не переводите деньги незнакомым лицам без официального договора.

- Не доверяйте «посредникам», предлагающим оформление через WhatsApp или Telegram-объявления.

- Если вам предлагают помощь «вне очереди» за плату — это однозначный повод насторожиться.

Дипфейк-звонки и AI-голос «сотрудника банка»

Мошенники всё чаще используют технологии синтеза голоса. Злоумышленник звонит и голосом, имитирующим сотрудника вашего банка (иногда — даже конкретного менеджера), сообщает о «подозрительной операции» и просит продиктовать код из SMS «для отмены перевода». На экране при этом может высветиться реальное название банка — мошенники подменяют АОН (caller ID).

Железное правило: ни один банк, ни одна МФО и ни один государственный орган никогда не запрашивает коды из SMS по телефону. Если вам звонят и просят «подтвердить» — сразу кладите трубку и перезванивайте в банк по номеру с официального сайта или карты, а не по входящему.

WhatsApp- и Telegram-боты — клоны МФО

Появились боты, которые имитируют интерфейс Kaspi, Halyk и крупных МФО. Пользователь вводит параметры займа, бот «одобряет» заявку и просит прислать фото удостоверения личности, селфи и фото карты. После этого либо на человека оформляется реальный заём в настоящей МФО с украденными данными, либо с карты списываются деньги. Если вы подозреваете, что у вас появился неизвестный займ, в первую очередь стоит проверить все долги по микрозаймам.

Признак опасности: любое оформление займа в чат-боте или в личной переписке с человеком. Легальные МФО принимают заявки только через собственное приложение или сайт с лицензией АРРФР в реестре elicense.kz.

Схема «активация карты» за предоплату

Это развитие классической схемы, которая упоминается в отзывах пользователей. Мошенник сообщает об одобрении кредита и предлагает «выпустить карту» — но для активации нужно внести определённую сумму. После первого перевода появляется «ошибка», требующая повторной оплаты. Каждая новая операция «для активации» — это прямая потеря денег: ни один легальный банк и ни одна МФО не требуют пополнения карты для её активации.

Как отличить кредитных мошенников от легальных МФО

Легальную МФО от мошенника можно отличить за 2–3 минуты. Достаточно проверить лицензию АРРФР через elicense.kz, юридическую информацию в футере сайта, условия договора и наличие у компании возможности отказаться от дополнительных услуг. Если хотя бы один пункт проверки вызывает сомнение — лучше не рисковать и выбрать другого кредитора.

Представители списка кредитных мошенников Казахстана стараются создать видимость легальной компании. Обращайте внимание на такие моменты:

- Лицензия АРРФР. Ни один легальный заём не выдаётся без лицензии Агентства РК по регулированию и развитию финансового рынка. Номер и дата лицензии должны быть указаны в футере сайта. Подлинность проверяется на elicense.kz.

- Юридическая информация. В футере — БИН и полное юридическое наименование. Проверить данные можно в реестре МФО на gov.kz или через Бюро национальной статистики.

- Прозрачность условий. Легальная МФО не просит предоплату за кредит. В карточке займа указывается ГЭСВ — для рынка микрокредитования Казахстана её значения находятся в диапазоне 27,3% — 45,7%.

- Возможность отказа от дополнительных услуг. Любая платная опция — страховка, SMS, подписка — должна иметь чек-бокс для отказа.

- Достоверные контакты. Адрес офиса проверяется в картах: там должно быть офисное помещение, а не квартира. Мессенджеры — только официальные каналы или чат-боты, не личная переписка.

- Отзывы. На агрегаторах и сервисах с отзывами изучите жалобы заёмщиков: шаблонные позитивные отзывы с однотипными формулировками — плохой признак.

Как проверить компанию перед оформлением займа: чек-лист

Перед подачей заявки на онлайн-заём нужно выполнить шесть действий: найти юридическую информацию в футере, проверить лицензию на elicense.kz, сверить адрес и контакты, прочитать договор, оценить, какие поля требуются при регистрации, и убедиться, что на сайте нет требований предоплаты. Проверка занимает 3–5 минут и защищает от попадания на мошенников.

- Откройте официальный сайт МФО и найдите юридическую информацию. Если её нет — закрывайте сайт, это не легальная компания.

- Убедитесь, что у компании действующая лицензия на elicense.kz, а при вводе БИН реестр выдаёт то же юридическое наименование, что указано на сайте.

- Проверьте адрес и телефон в онлайн-картах и поисковиках.

- Найдите раздел «Документы» и ознакомьтесь с образцом договора. В нём не должно быть предоплат, обязательных услуг без возможности отказа и скрытых комиссий, не указанных на главной странице.

- При регистрации смотрите, какие поля требуются к заполнению. Там не должно быть PIN-кода карты, CVV-кода или полного номера карты.

- Убедитесь, что сайт использует HTTPS и имеет валидный сертификат (замок в адресной строке).

Критическое мышление и внимательность — ваши главные союзники. Если на любом из шагов что-то смущает — откажитесь от заявки и выберите другую МФО.

Что делать, если вам звонит «представитель банка» или МФО

Если вам звонят с предложением кредита или с сообщением о «подозрительной операции», главное правило — не принимать решений прямо во время звонка. Задайте собеседнику контрольные вопросы, зафиксируйте разговор, и самостоятельно перезвоните в банк по номеру с официального сайта или обратной стороны карты. Ни один легальный сотрудник не запросит у вас коды из SMS, CVV или установку стороннего приложения.

- Запишите звонок, если есть такая возможность.

- Сразу спросите имя, должность и организацию звонящего.

- Попросите назвать БИН компании и номер вашего договора. Долгая пауза — признак мошенника.

- Проверьте номер, с которого вам позвонили: он должен быть указан на официальном сайте банка или МФО.

- Спросите, откуда у собеседника ваш номер.

- Попросите прислать предложение в письменном виде на официальную почту — вы увидите, кто отправитель.

Главное правило без исключений: если собеседник под любым предлогом просит перевести деньги, сообщить PIN-код, CVV или коды из SMS — это мошенники. Кладите трубку.

Что делать, если на ваше имя оформлен мошеннический кредит

Если на ваше имя оформлен мошеннический кредит, нужно действовать по официальной процедуре АРРФР 2026 года: немедленно уведомить кредитора, сохранить все доказательства, подать заявление в полицию через eGov или e-Otinish, получить постановление о признании потерпевшим и предъявить его кредитору. После этого банк или МФО обязаны приостановить взыскание в течение 3 календарных дней. При бездействии кредитора — жалоба в АРРФР через портал e-Otinish.

Полный официальный регламент опубликован на сайте АРРФР 20 апреля 2026 года. Ниже — пошаговое изложение.

Шаг 1. Немедленно уведомите банк или МФО

Позвоните или напишите кредитору. Потребуйте:

- заблокировать карту, счёт и доступ к мобильному приложению;

- зарегистрировать ваше обращение с указанием даты и времени;

- прислать подтверждение о регистрации письменного обращения.

Это нужно для дальнейшего взаимодействия с кредитором и государственными органами.

Шаг 2. Сохраните все доказательства

Незамедлительно зафиксируйте все материалы — без них трудно будет подтвердить мошенничество:

- записи разговоров и голосовых сообщений (при наличии);

- SMS с кодами подтверждения;

- переписку в мессенджерах и звонки;

- уведомления от кредитора;

- выписки по счетам и реквизиты получателей средств.

Используйте скриншоты и копии, не изменяя данные. Ничего не удаляйте, даже если «чат выглядит подозрительным».

Шаг 3. Обратитесь в полицию

Подайте заявление через портал eGov, e-Otinish или лично в территориальный орган полиции по месту жительства. Обращение подлежит обязательной регистрации, после чего возбуждается досудебное расследование по статье 190 Уголовного кодекса РК («Мошенничество»).

В заявлении укажите:

- дату и сумму кредита, наименование кредитора;

- обстоятельства оформления;

- известные контакты лиц, причастных к мошенничеству;

- приложите собранные доказательства (скриншоты, выписки, переписку).

Шаг 4. Получите постановление о признании потерпевшим

Ключевой этап — получение постановления полиции о признании потерпевшим или представления полиции. Полиция устанавливает обстоятельства оформления кредита, проверяет факты использования ваших персональных данных и принимает меры по установлению причастных лиц.

Важно: в документе должны быть указаны сумма кредита, дата оформления и наименование кредитора — иначе банк или МФО не смогут использовать его для приостановки взыскания.

Шаг 5. Предъявите постановление кредитору

На основании постановления полиции кредитор обязан не позднее 3 календарных дней приостановить взыскание задолженности и претензионно-исковую работу по кредиту. Если долги уже переведены на реструктуризацию, полезным будет образец заявления на новый график платежей в МФО. Если кредит уже передан коллекторам — уведомите их о наличии уголовного дела и процессуального документа.

Шаг 6. Если кредитор бездействует — обращайтесь в АРРФР

При бездействии банка, МФО или коллектора подайте жалобу в АРРФР через портал e-Otinish для проведения проверки и принятия мер надзорного реагирования. Колл-центр АРРФР: +7 727 237 10 00.

При несогласии с действиями или бездействием сотрудников полиции можно обратиться к руководству территориального органа, подать жалобу через e-Otinish или в органы прокуратуры (единый номер: 115, бесплатно по Казахстану).

Истории из жизни

Мне одобрили кредит на мой счет. Вроде бы все хорошо и выгодные условия, говорят, что выпустят карту, но нужно пополнить ее на определенную сумму, чтобы активировать. Пополнила, сказали, что платеж не прошел и нужно повторить. Повторила, сказали, что все хорошо и можно забирать кредит, но не дали никаких реквизитов. Говорят, пополните снова для активации. Я написала, чтобы отменили выдачу кредита и вернули деньги за активацию, а они говорят, что для возврата денег нужно лично написать заявление на расторжение договора, адрес банка в Австрии. Я не подписывала никакого договора, расторгать нечего. Отвечать на сообщения перестали, денег нет.

Подал заявку на сайте брокере, мне написал человек, представился сотрудником. Сказал, что нашел подходящие для меня условия в МФО, есть специально предложение под 0,01%, но за оформление такой выгодной сделки ему надо заплатить. Просил всего 50 тысяч тенге при займе на 5 млн, поэтому согласился. Пополнил счет, после чего меня заблокировали.

Меня развели в Ватсапе. Зашла в какой-то кредитный бот. Сначала все было хорошо, выбрала параметры займа, написали, что одобрили, условия вроде стандартные, ничего подозрительного. Запросили паспортные данные и фото паспорта со мной, чтобы подтвердить личность. Отправила фото и все документы, после этого они сказали, что МФО отказала и денег не будет. А недавно начали звонить из какой-то МФО и говорить, что у меня долг 350 тыс. тенге. Проверила кредитную историю, действительно, невыплаченный займ. Хорошо, что чат не удалился, буду писать заявление.

Можно ли списать мошеннический кредит: внесудебный и судебный порядок

Сам факт мошенничества не означает автоматического списания долга. Списание возможно только при одновременном наличии двух условий: подтверждённый полицией факт мошенничества и установленные нарушения со стороны кредитора при выдаче займа. В зависимости от ситуации применяется внесудебный порядок (при очевидных нарушениях) или судебный (если нарушения требуют доказывания в суде). В обоих случаях кредитор после списания обязан вернуть удержанные суммы и внести изменения в кредитную историю.

Внесудебное списание долга

Внесудебный порядок применяется, если факт мошенничества уже подтверждён полицией и при выдаче кредита кредитор допустил одно из нарушений:

- отсутствие обязательной биометрии при получении онлайн-кредита;

- выдача кредита при установленном в eGov запрете на получение кредитов;

- несоблюдение возрастных требований: выдача кредита лицам до 21 года и старше 55 лет без подтверждённого согласия;

- оформление первого беззалогового потребительского кредита онлайн без биометрии или без личного присутствия (при превышении установленных пороговых значений);

- нарушение «периода охлаждения»: ранее 8 часов для банковских займов от 150 до 255 МРП и ранее 24 часов для сумм свыше 255 МРП по банковским займам и свыше 75 МРП по микрокредитам — без дополнительного подтверждения заёмщика.

Исключения, когда «период охлаждения» не применяется:

- оплата товаров или услуг напрямую продавцу;

- погашение задолженности в том же банке или МФО;

- операции по карте в пределах лимита до 150 МРП;

- оплата налогов, штрафов и задолженности по исполнительному производству.

Судебное списание долга

Если факт мошенничества подтверждён полицией, но нарушения со стороны кредитора требуют доказывания, вопрос решается в суде. Суд на основании собранной полицией доказательной базы устанавливает факт мошеннического оформления кредита и выясняет, стали ли возможными действия мошенников из-за нарушений банка или МФО. К таким нарушениям относятся:

- использование третьими лицами персональных данных клиента (в том числе с применением удалённого доступа);

- нарушения процедуры биометрии;

- несоблюдение требований по выявлению и предотвращению мошеннических операций.

После вступления решения суда в силу кредитор обязан списать долг, вернуть удержанные суммы и внести изменения в кредитную историю. После восстановления важно проверить свою кредитную историю по ИИН и убедиться, что запись о мошенническом займе удалена.

Важно помнить

Сам факт звонка от «мошенника» или фишинговой ссылки не является основанием для автоматического списания. Для списания нужна документально подтверждённая связка: уголовное дело по ст. 190 УК РК + установленные нарушения кредитора при выдаче займа. Поэтому так важно подать заявление в полицию как можно быстрее и собрать максимум доказательств.

Как защитить себя заранее: запрет на кредит через eGov

Самая эффективная превентивная защита от оформления мошеннического кредита на ваше имя — добровольный запрет на получение банковских займов и микрокредитов через eGov.kz. После установки запрета ни один банк и ни одна МФО в Казахстане не имеют права выдать вам кредит, пока вы не снимете запрет через тот же сервис. Это бесплатная услуга, которая занимает 2 минуты и работает в онлайн-режиме.

Как установить запрет на кредит:

- Авторизуйтесь на портале eGov.kz через ЭЦП или одноразовый пароль.

- Перейдите в раздел «Гражданам» → «Семья» или воспользуйтесь поиском по запросу «запрет на кредит».

- Выберите услугу «Добровольный отказ от получения банковских займов и микрокредитов».

- Подпишите заявление ЭЦП или одноразовым паролем.

- Проверьте статус заявки в личном кабинете: запрет активируется моментально.

Запрет можно снять в любой момент через тот же сервис. Подробная инструкция по управлению «Стоп-кредитом» в eGov — в нашем гайде. После снятия доступ к оформлению займов возобновляется через некоторое время (от нескольких часов до суток — зависит от технической процедуры).

Дополнительная защита: проверка кредитной истории

Раз в полгода запрашивайте свой персональный кредитный отчёт в Первом кредитном бюро (ПКБ) или Государственном кредитном бюро (ГКБ). Если на ваше имя оформлен неизвестный вам займ, вы узнаете об этом до того, как приставы или коллекторы начнут взыскание. Как именно это сделать — в материалах «Что такое кредитная история».

Правила безопасности: памятка

Чтобы не попасть в число пострадавших от кредитных мошенников, достаточно соблюдать десять простых правил. Они защищают от 95% распространённых схем — от фишинга и дипфейк-звонков до оформления займа на чужое имя и обмана под видом госпрограмм.

- Не оформляйте займы в чат-ботах и в личной переписке. Только официальный сайт или приложение МФО.

- Не оформляйте кредиты по телефону, особенно если звонящий торопит и сопровождает вас пошагово.

- Кладите трубку, если вас просят перевести деньги, чтобы «получить кредит» или «погасить долг».

- Всегда проверяйте лицензию МФО или банка в реестре АРРФР на elicense.kz.

- Никому не сообщайте PIN, CVV/CVC, срок действия карты и коды из SMS.

- Не передавайте по телефону и в мессенджерах ИИН и фото удостоверения личности.

- Не открывайте письма от незнакомых отправителей с «завлекательным» текстом.

- Не переходите по ссылкам и не скачивайте вложения от сомнительных отправителей.

- Скачивайте приложения МФО только по ссылке с её официального сайта — никогда по ссылке из SMS или мессенджера.

Установите в eGov запрет на получение кредитов, если не планируете их оформлять в ближайшие месяцы.

Итог: внимательность — главная защита

Кредитные мошенники постоянно обновляют арсенал — в 2026 году к классическим схемам добавились AI-голос, обман под видом госпрограмм и клоны банковских ботов в мессенджерах. Но и инструменты защиты заёмщика стали сильнее: обязательная биометрия, период охлаждения, запрет через eGov и чёткий регламент списания мошеннического кредита через АРРФР.

Три правила, которые закрывают большинство рисков: проверяйте лицензию МФО на elicense.kz перед любой заявкой, никогда не передавайте коды из SMS и не вносите предоплату за кредит, а при малейшем подозрении на мошенничество — сразу подавайте заявление через eGov или e-Otinish. Чем раньше начнётся документальная фиксация, тем выше шанс списать долг и восстановить репутацию.