Не всегда просрочка по займу может быть связана с недисциплинированностью заемщика. Порой просто нет возможности вовремя выплатить заимствование, тогда можно обратиться к кредитору, написав заявление на график в МФО. Это позволит урегулировать задолженность и продлить срок для избежания проблем с рейтингом заемщика. О том, как подать на график МФО в 2026 году — рассказываем ниже.

Заявление на урегулирование задолженности в МФО и банке в Казахстане — образцы

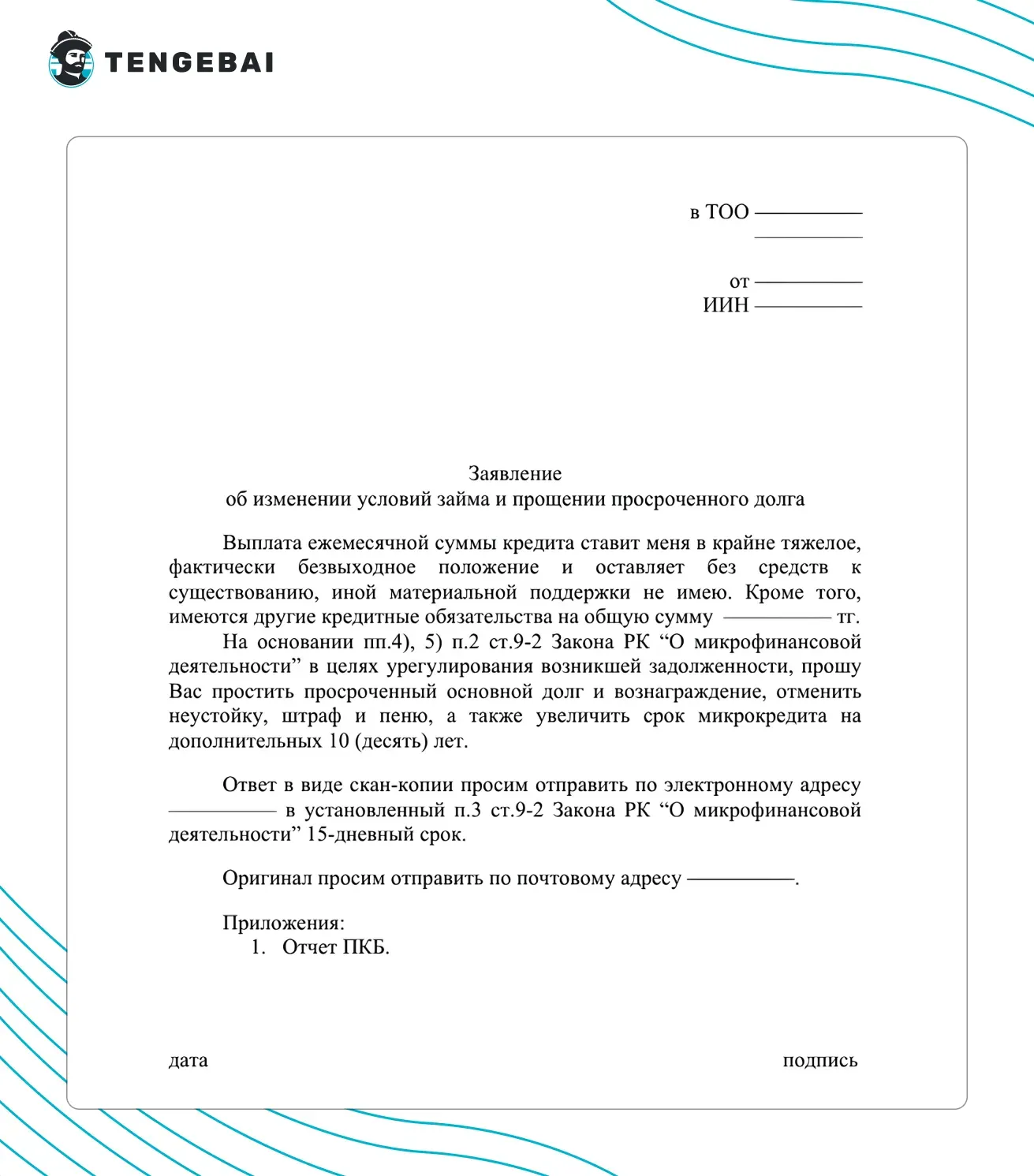

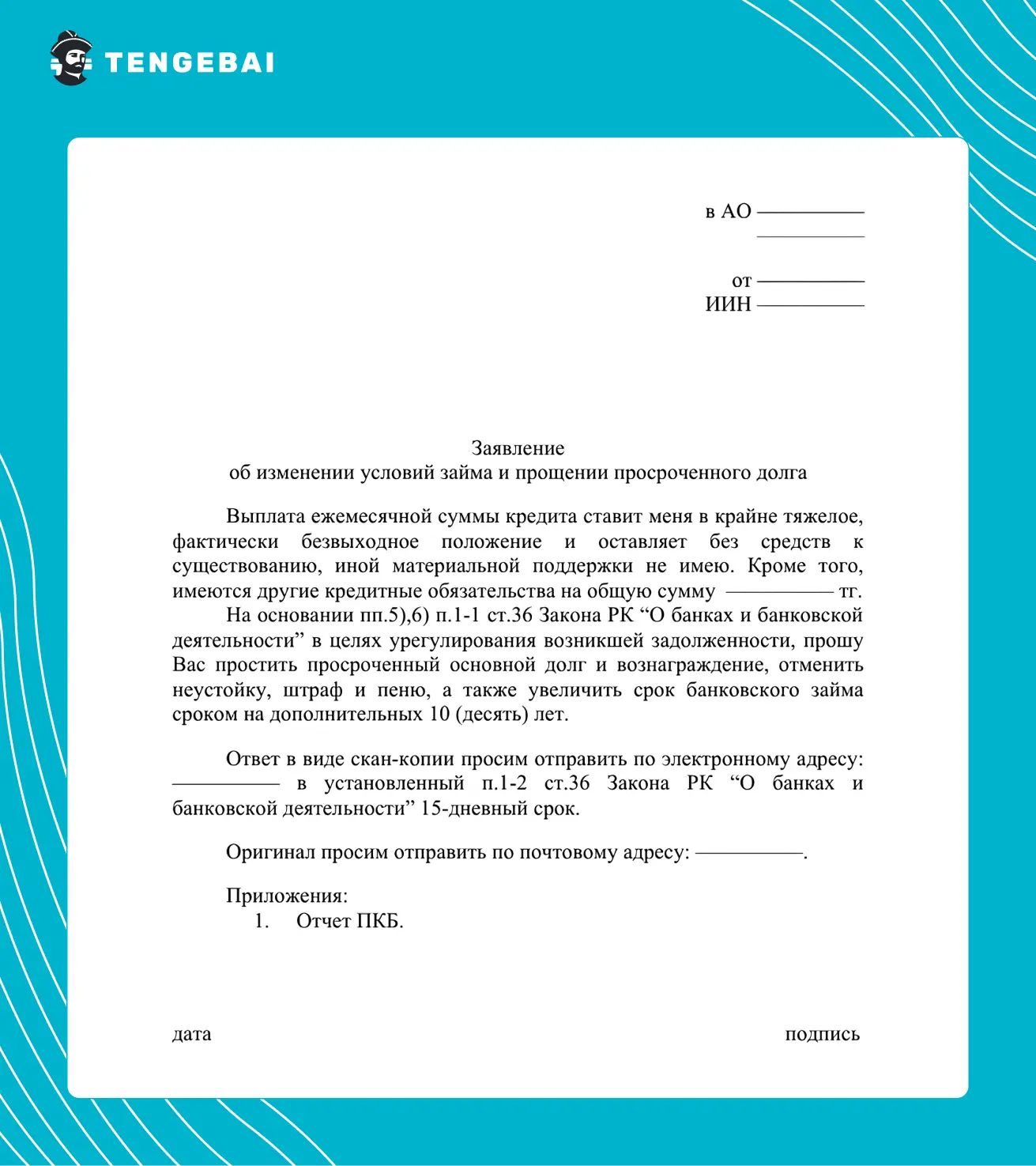

Независимо от того, подается ли заявление на график в МФО или банк, инициатор урегулирования вопроса задолженности должен указать свои ФИО, ИИН и контактные данные. Также в заявлении нужно обозначить причины, по которым заемщик столкнулся с трудностями возврата займа, и дать краткую информацию по своему долгу. Не стоит писать размытые предложения по урегулированию проблемы, чем четче будет обозначен вариант решения, тем охотнее кредитор его рассмотрит. Это может быть просьба о реструктуризации, продлении срока, прощении задолженности и так далее.

По ссылке можно бесплатно ознакомиться с образцом и даже скачать его для дальнейшего редактирования под свои нужды.

Подробнее ознакомиться с текстом документа или скачать его можно по ссылке.

Как правильно подать на график МФО?

Подать заявление на график МФО по образцу в Казахстане можно в письменной форме, посетив офис финансовой организации, или в электронной форме на сайте кредитора. Если МФО или банк не функцию подачи заявления на официальном сайте, то заемщик может воспользоваться контактной электронной почтой для этого. Рассмотрим ключевые особенности всех доступных способов:

- При посещении офиса МФО или банка. Это гарантированный вариант, так как заемщик будет точно знать, что он передал заявление из рук в руки специалисту организации. Но не всем удобно посещать офис.

- Отправка на официальном сайте. Если на сайте кредитора есть функция подачи такого заявления, значит, компания готова к его рассмотрению и предполагает, что у заемщиков может возникнуть необходимость урегулирования задолженности.

- Отправка на контактную электронную почту. Не всегда представители МФО или банка оперативно проверяют почту и есть риск, что письмо попадет в раздел спама по ошибке.

- В письменном виде через курьера. Можно направить заявление с просьбой поставить на график в МФО или банк через курьерскую службу, но не всегда курьеры понимают, кому правильно передать письмо в отделении кредитора.

Таким образом, наиболее оптимальными вариантами являются личное написание в отделении финансовой организации или подача через официальный сайт — такая функция должна быть в личном кабинете заемщика.

Время рассмотрения заявления

МФО или банк, получившие заявление от клиента, должны принудительно проанализировать социальное и финансовое положение гражданина. На это дается срок в 15 календарных дней. Если кредитор соглашается на реструктуризацию или другое изменение условий, то должен уведомить об этом заемщика. После этого в течение еще 15 дней условия должны быть скорректированы в договоре займа.

Если обе стороны не могут прийти к компромиссу, то им следует направить запрос в Агентство по регулированию и развитию финансового рынка.

Когда можно написать заявление на график в МФО или банк?

Существует много причин, которые толкают заемщиков написать заявление в МФО на график. Например, это временные финансовые трудности или проблемы с доходом. По статистике, чаще всего казахстанцы обращаются за урегулированием задолженности по следующим причинам:

- Возникновение финансовых трудностей, непредвиденных иных расходов.

- Изменение доходов или семейного положения, потеря работы или денежного пособия.

- Болезнь, препятствующая своевременной выплате займа, или требующая больших дополнительных расходов.

- Различные форс-мажоры, которые по определенным причинам не дают заемщику погасить задолженность в срок.

Правовые особенности — законодательное урегулирование

Согласно закону о микрофинансовой деятельности, заемщик имеет право в течение 30 дней после наступления просрочки обратиться к кредитору с заявлением, объясняющим причины задержки платежей, и просящим о реструктуризации или другом решении проблемы. Все положения описаны в Статье 9-2 настоящего закона, и они указывают следующие права заемщика:

- Написать и подать заявление на график МФО по образцу в письменной или электронной форме.

- Согласиться или не согласиться на предложенный кредитором вариант урегулирования.

- В случае недостижения приемлемого варианта урегулирования задолженности — обратиться в микрофинансовому омбудсмену.

Также согласно актуальному законодательству кредитор, к которому обратился заемщик, обязан:

- Принять и рассмотреть заявление от заемщика.

- В течение 15 дней проанализировать положение, в котором находится заемщик.

- Предложить заемщику вариант урегулирования задолженности — реструктуризацию, продление и так далее.

Какие могут быть варианты урегулирования задолженности?

После того, как заемщик сформулирует и подаст заявление на график МФО по образцу в РК, то может рассчитывать на один из вариантов урегулирования со стороны кредитора:

- Прощение части или основного тела долга, списание неустойки за просрочку.

- Изменение графика микрозайма, продление срока кредитования без начисления штрафа.

- Уменьшение процентной ставки.

- Реализация ипотечного имущества, если речь идет про соответствующий тип кредитования.

Что делать, если кредитор отказал в урегулировании?

Если микрофинансовая организация или банки не согласны предоставить варианты урегулирования или между сторонами не находятся приемлемые соглашения, то заемщик должен обратиться к Агентству по регулированию и развитию финансового рынка.

Когда стоит обращаться к АРРФР?

Помимо отказа или невозможности прийти к общему компромиссу, причиной обращения к АРРФР может стать молчание со стороны кредитора на направленное к нему заявление на график погашения задолженности по образцу.

Порядок обращения в Агентство по регулированию и развитию финансового рынка

Существует несколько вариантов обращения к АРРФР, каждый из которых удобен по-своему.

Через портал электронного правительства

Нужно перейти на сайт по ссылке. Выбрать услугу электронных обращений.

Нажать на кнопку “Заказать услугу онлайн”, авторизоваться и заполнить необходимую форму. Отправку заявления нужно будет подтвердить с помощью ЭЦП.

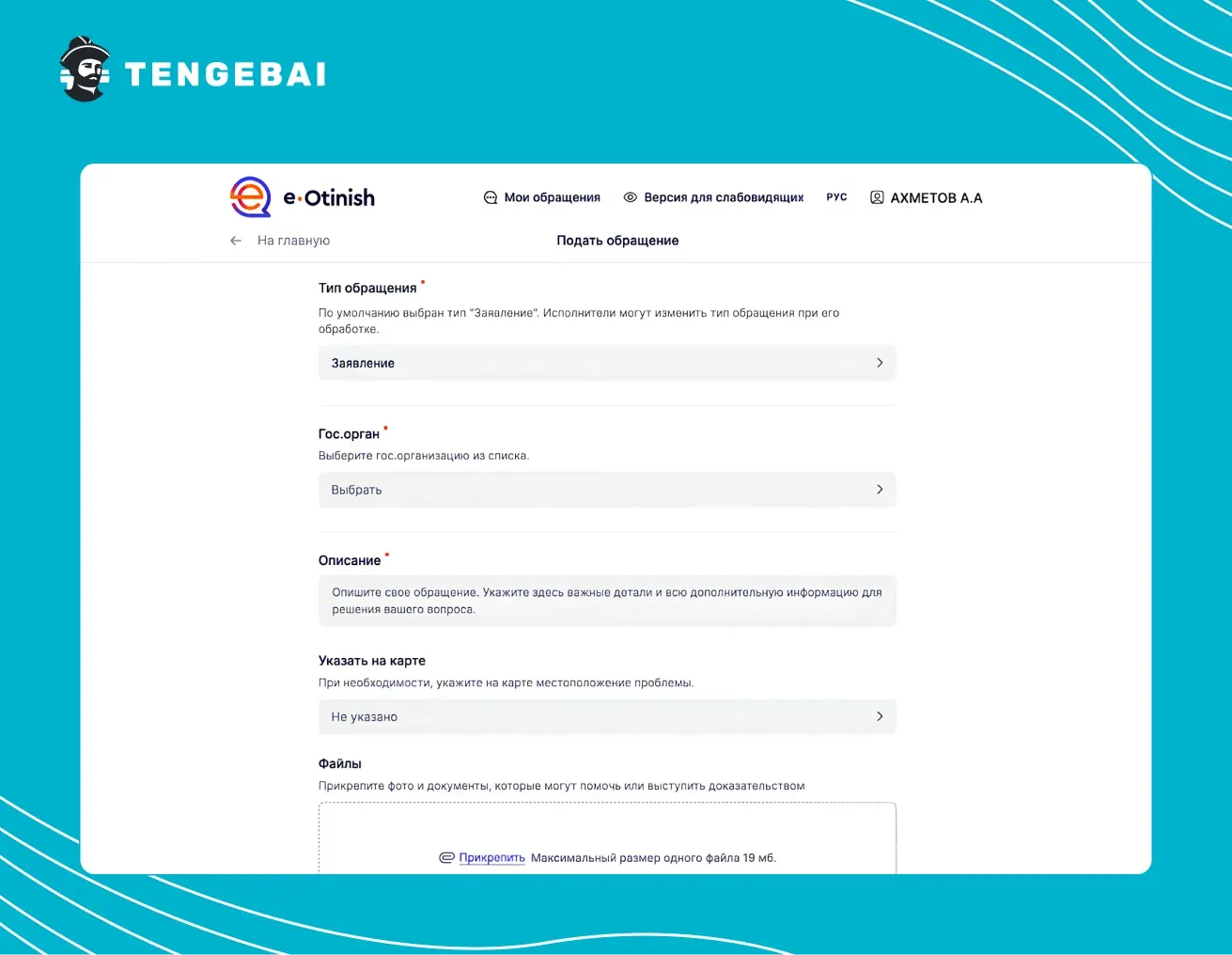

Через новый сервис eOtinish

Нужно перейти на сайт по ссылке или выбрать сервис в мобильном приложении электронного правительства.

Необходимо авторизоваться в системе.

Затем перейти в меню обращения и выбрать соответствующий орган.

Далее — заполнить обращение, прикрепив необходимые файлы.

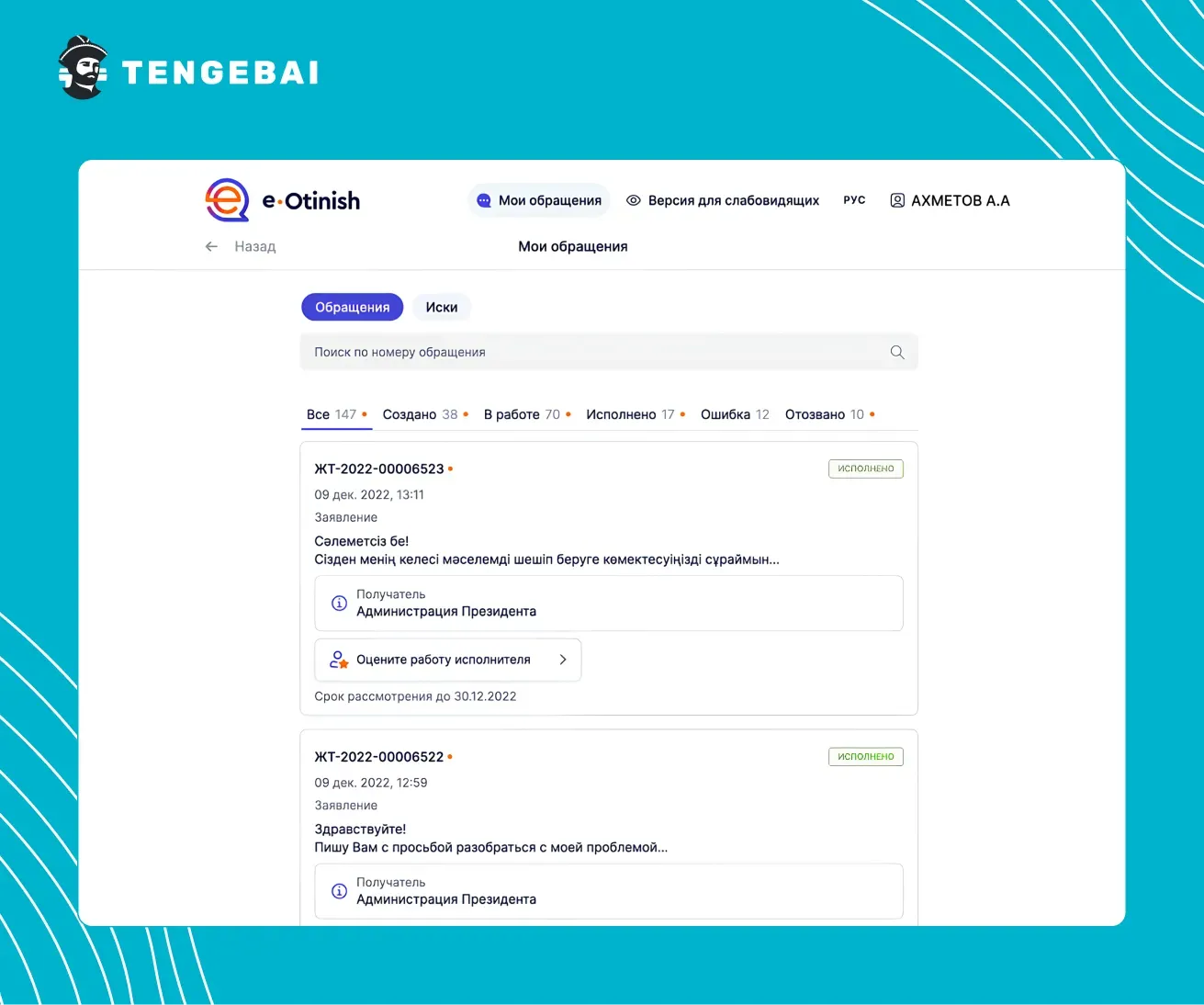

Подписать отправку заявления с помощью ЭЦП и отслеживать его статус в личном кабинете.

Почтовое отправление письма на адрес агентства в городе заемщика.

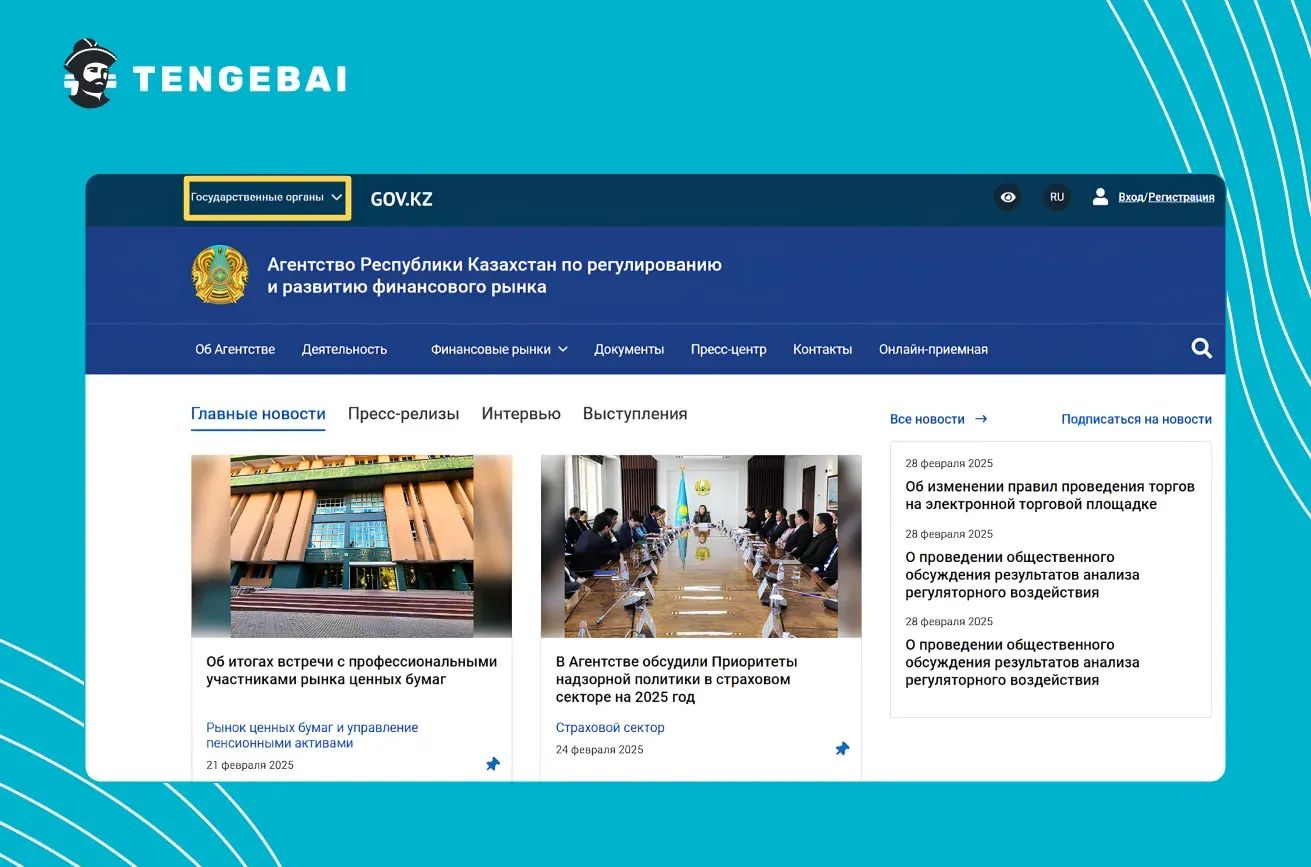

Связаться с управлением региональных представителей, найдя их контакты на сайте Gov.kz.

Найти необходимые контактные данные региональных представительств очень просто. Необходимо перейти на главную страницу и раскрыть меню государственных органов.

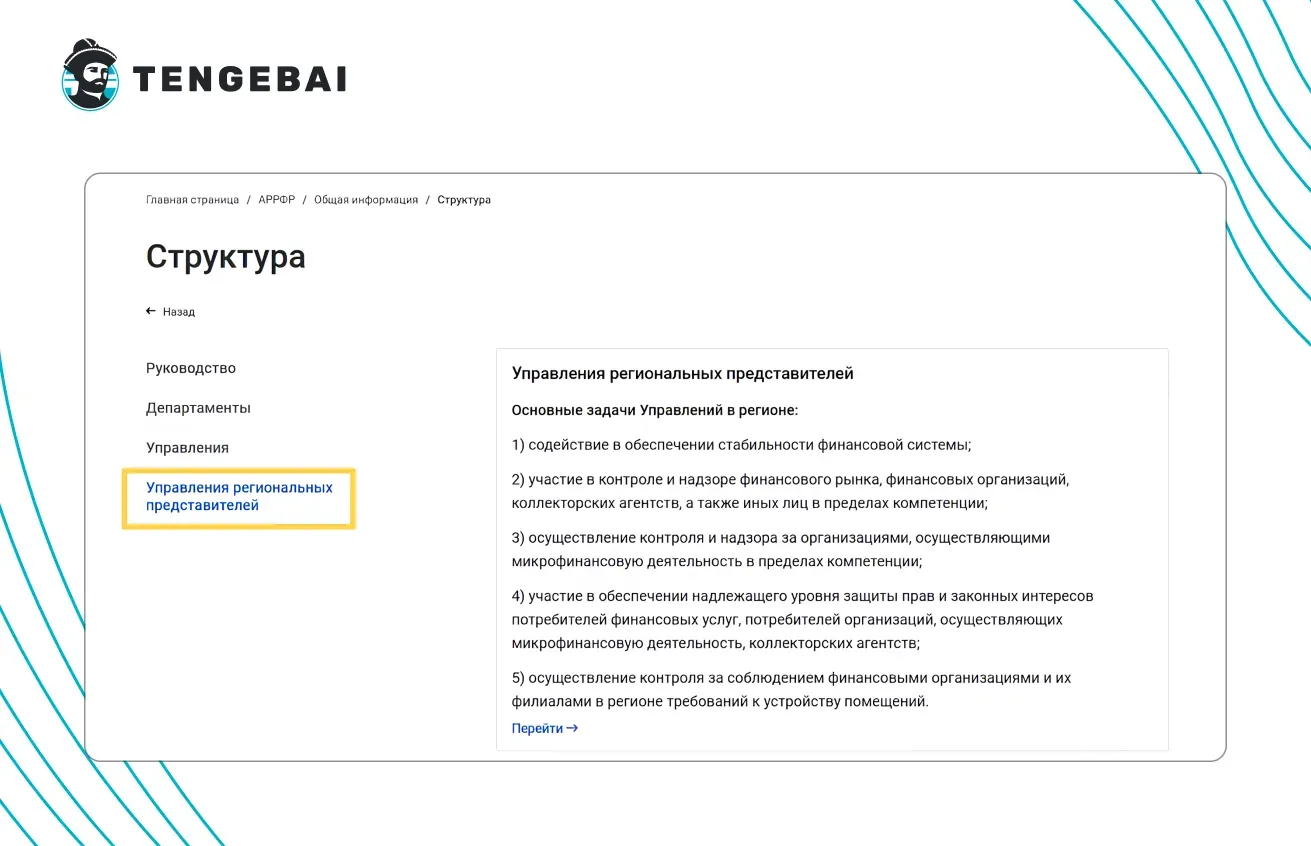

Перейти во вкладку “другие” и найти в ней Агентство по регулированию и развитию финансового рынка. Затем нажать на структуру.

В структуре нужно перейти в меню управления региональных представителей. Там же, в соответствующей вкладке, можно ознакомиться с задачами управлений.

Ниже, после перечня задач, опубликованы все адреса, а также контактные данные региональных представителей. С ними можно связаться по телефону или через электронную почту.

Что делать в случае просрочки по займу в МФО?

Если заемщик столкнулся с жизненными трудностями, отражающимися на его финансах, то имеет полное право обратиться к кредитору с просьбой не начислять штраф или пеню, провести реструктуризацию долга — нужно подать заявление на график МФО по образцу, актуальному в Казахстане.

Если микрофинансовая организация или банк в ходе анализа положения заемщика придут к выводу о реальности и серьезности обстоятельств, задерживающих выплаты по займу, то они пойдут навстречу.

Для того, чтобы каждый смог легко выйти на график в МФО или банке, мы составили пошаговую инструкцию по тому, как следует поступать:

- Уведомить кредитора о сложной финансовой ситуации через обращение.

- Предложить свои варианты урегулирования задолженности.

- Дождаться ответа и узнать решение кредитора. Возможно, рассмотреть его предложения.

- Прийти к компромиссу, выбрав вариант урегулирования, удовлетворяющий обе стороны.

- Дождаться внесения новых положений в договор займа.

- В случае недостижения компромисса — обратиться в Агентство по регулированию и развитию финансового рынка за помощью.

- В случае достижения единого урегулирования задолженности — просто следовать новым условиям договора.

Резюме — почему важно своевременно обращаться к кредитору

Если заемщик не будет медлить, и сразу обратиться к кредитору с целью сделать график МФО или банка, то сможет избежать начисления штрафа. К тому же, когда должник сам идет на контакт, это делает его выгодным и ответственным собеседником в глазах кредитора, что повышает шансы на конструктивный диалог с положительным результатом. В завершение собрали несколько полезных советов для тех, кто планирует писать заявление на график МФО или банка:

- Предоставлять только правдивую информацию. Любая попытка скрыть или исказить данные может привести к отказу.

- Убедиться, что предложенный план урегулирования реально выполнимый и обоюдно выгодный.

- Терпеливо ожидать ответа от кредитора, возможно, вести длительный диалог.

- Знать и отстаивать свои права, не нарушая права кредитора.

- Вести учет всех документов, сохраняя копии отправленных и полученных писем.

- Быть готовым обсуждать различные варианты и находить компромиссные решения.