Стоп-кредит — это добровольный отказ от кредитования на имя заявителя. Этот механизм был разработан специально для обеспечения финансовой безопасности граждан и защиты от действий мошенников. Кредитные организации не оформят ни один вид заимствования на клиента, установившего функцию Стоп-кредит.

Перед подключением лучше подробнее разобраться, как пользоваться Стоп-кредит на Egov: проверить, снять и установить. Отключить Стоп-кредит на Егов можно за пару минут, вернув возможность пользоваться займами.

Как проверить, подключен ли запрет на кредиты?

Статус Стоп-кредита можно узнать в личном кабинете на сайте Егов КЗ, в мобильном приложении Егов Мобайл или на портале Первого кредитного бюро:

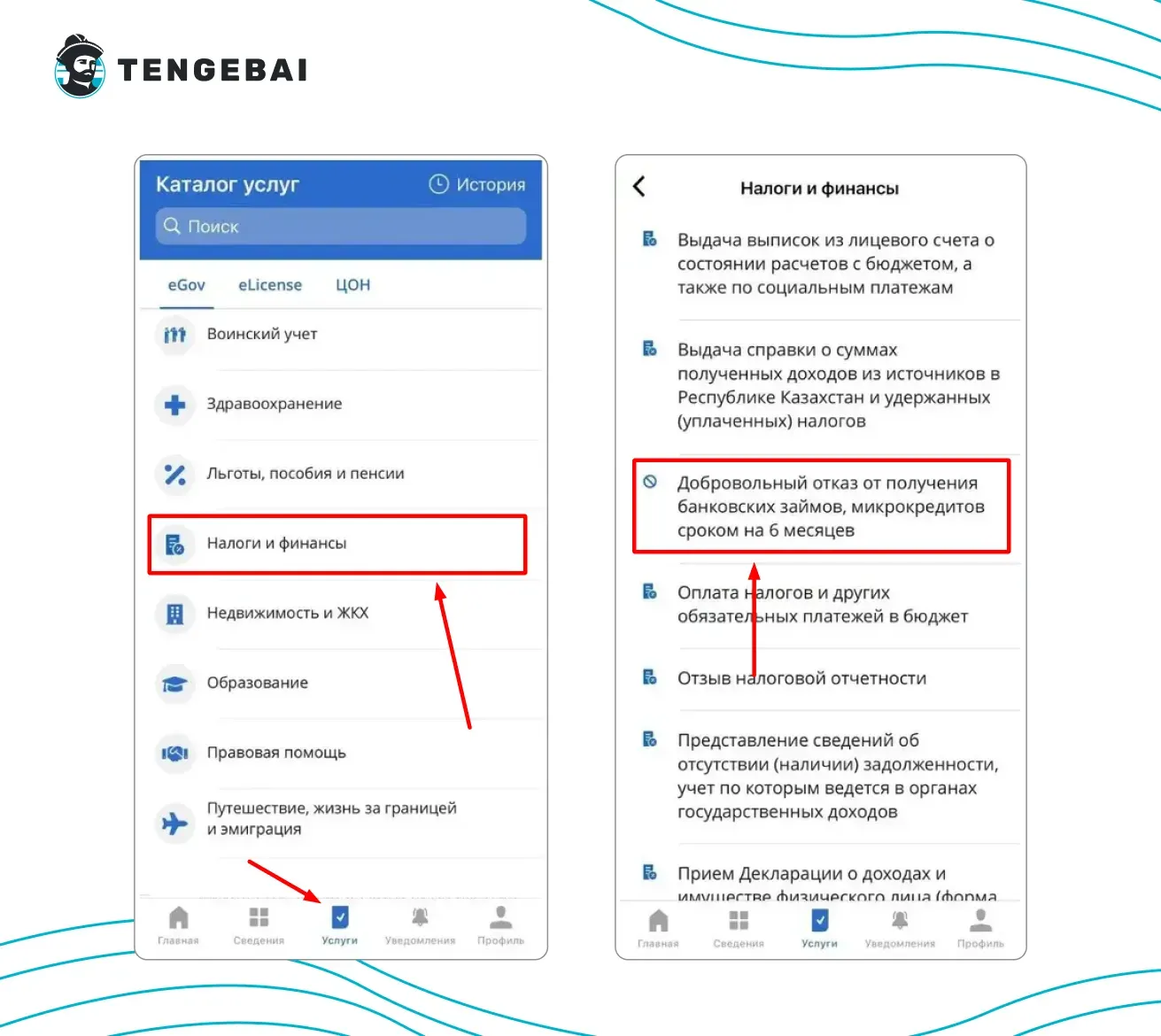

- Чтобы проверить Стоп-кредит на Егов Мобайл, нужно открыть приложение, авторизоваться в личном кабинете (Face ID, короткий PIN или другой способ), и перейти в раздел услуг. Далее понадобятся “Налоги и финансы”, и в этой категории расположен добровольный отказ от кредитов. Переход на страницу услуги даст всю информацию — общую о сервисе, а также статус функции.

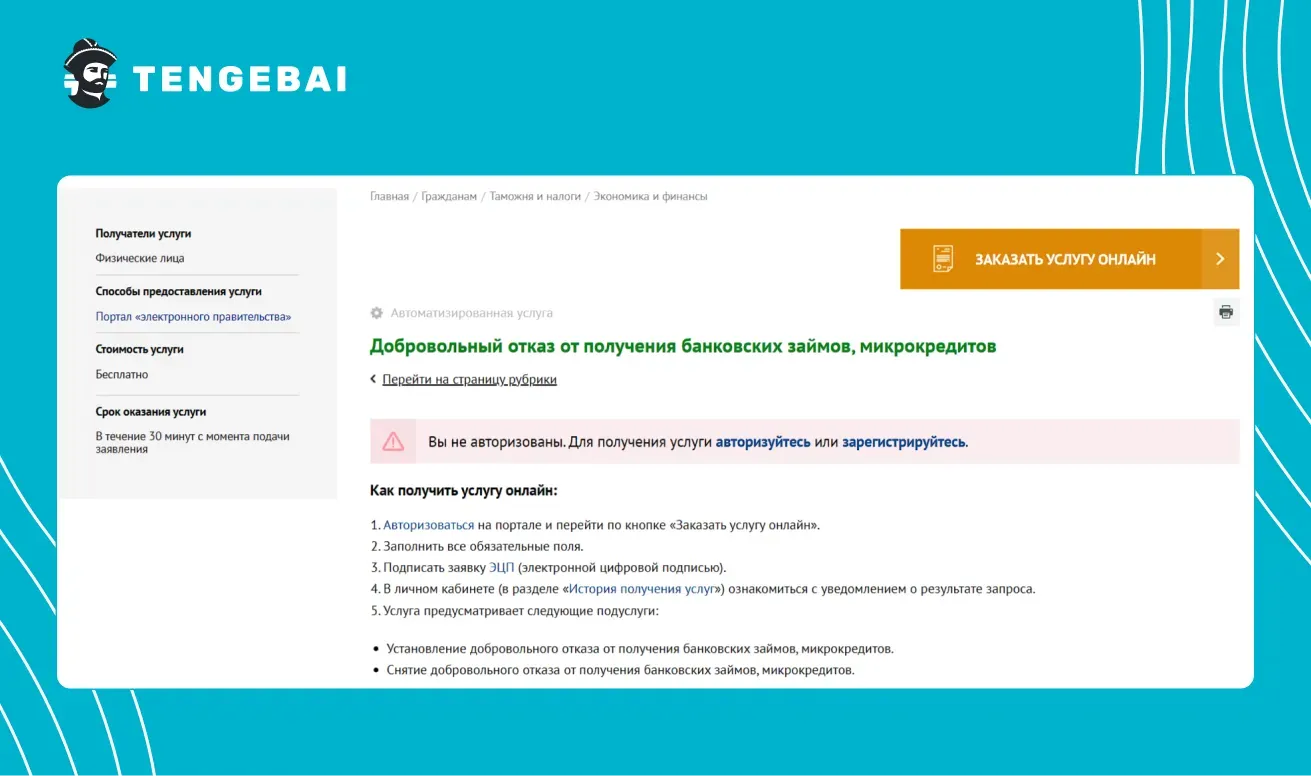

- Для проверки статуса на сайте электронного правительства нужно войти в eGov для управления услугой. Необходимая страница находится в разделе “Таможня и налоги”, в подпункте “Экономика и финансы”. Как и в приложении, услуга называется добровольным отказом от кредитов.

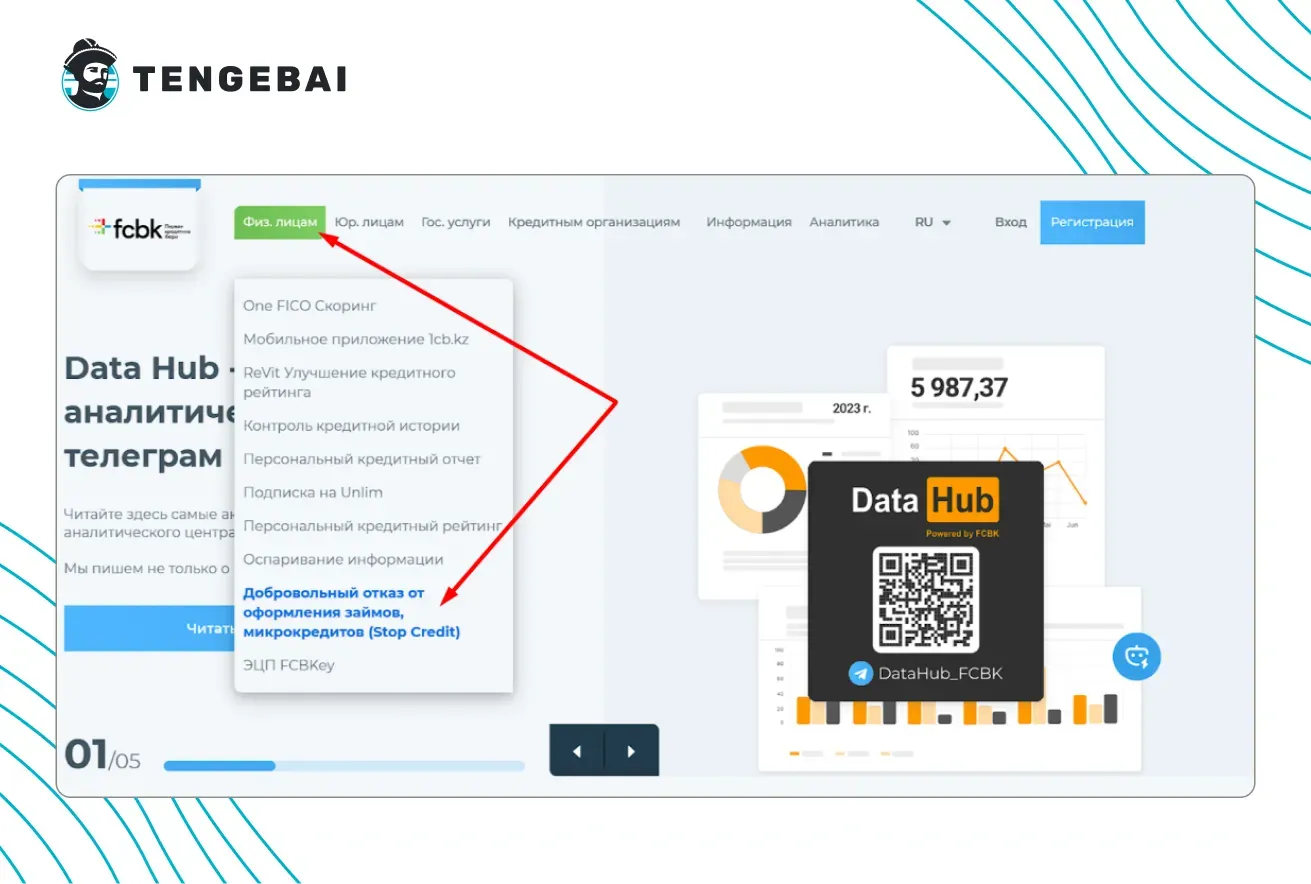

- На сайте Первого кредитного бюро проверить статус услуги еще легче. После авторизации на главной странице через меню для физических лиц просто сразу перейти на страницу добровольного отказа. Внизу будет указана строка со статусом Стоп-кредита.

Как поставить Стоп-кредит на Егов?

Запретить брать кредит через Егов можно как через веб-портал, так и через мобильное приложение сервиса. Для подключения услуги от пользователя потребуется наличие личного кабинета на сайте электронного правительства и ЭЦП, которую можно получить удаленно.

Поставить запрет на веб-портале с компьютера

Протокол действий активации Стоп-кредита следующий:

- Перейти на сайт электронного правительства.

- Войти в личный кабинет удобным способом верификации. В случае отсутствия личного кабинета — зарегистрировать его.

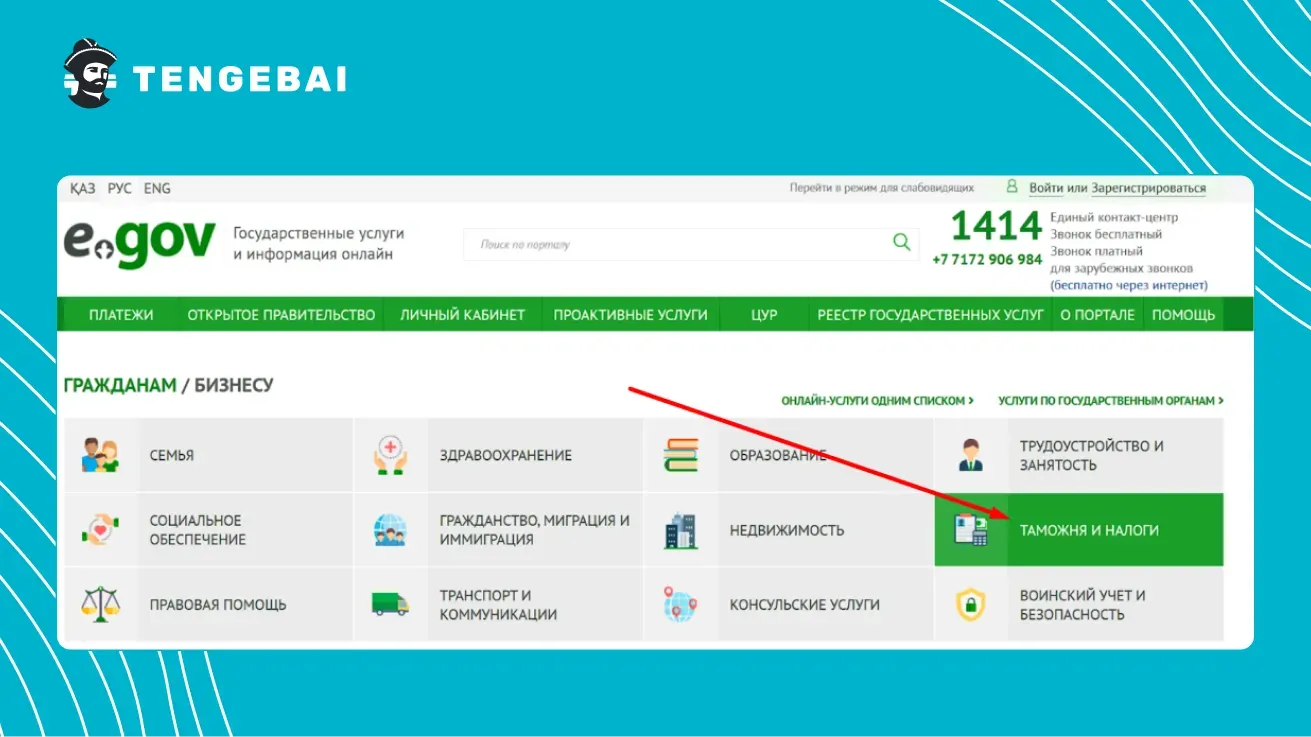

Чтобы подключить или проверить Стоп-кредит в Егов нужно пройти регистрацию или авторизоваться. - На главной странице найти раздел “Таможня и налоги” и перейти в него.

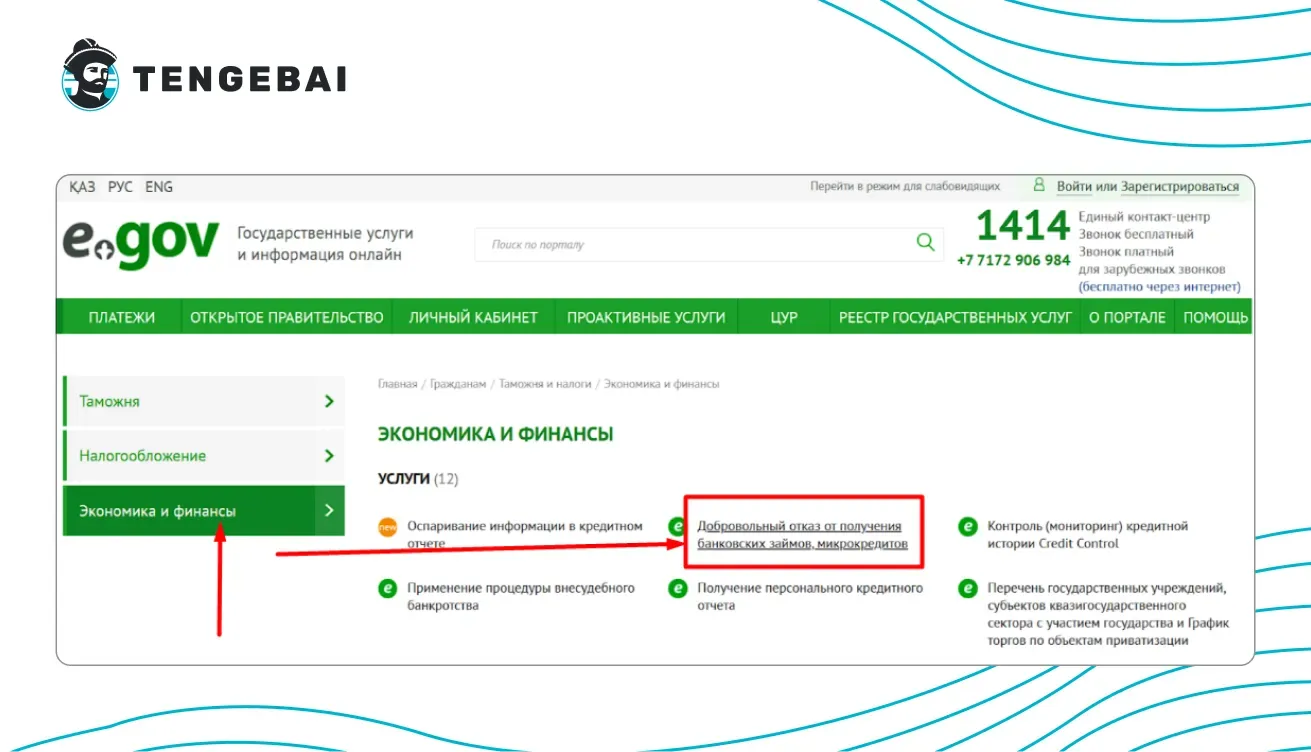

Расположение раздела таможни и налогов - Выбрать в меню раздел экономики и финансов и перейти на страницу услуги добровольного отказа от заимствований. Именно там можно поставить ограничение на кредит через Егов.

Подключить и отключить в Егов Стоп-кредит можно в разделе экономики и финансов — там находится ссылка на услугу. - Ознакомиться с информацией на странице и нажать на кнопку заказа услуги онлайн. Необходимо будет заполнить небольшую форму, указав номер телефона и электронную почту, и подписать ее с помощью электронной подписи.

Добровольный отказ от получения заимствований — это и есть возможность запретить брать кредит через Егов. - Также на странице опубликованы видео-туториалы того, как через Егов поставить запрет на кредит, и как потом его снять.

Как подключить Стоп-Кредит в мобильном приложении

Сделать Стоп-кредит можно и в мобильном приложении Егов. Это делается так же быстро, как и в случае с веб-порталом:

- Зайти в приложение и авторизоваться в личном кабинете с помощью электронной подписи, установленного ранее пин-кода или Face- и Touch-ID.

Один и тот же раздел позволяет подключить, проверить и снять Стоп-кредит в Егов Мобайл. - Выбрать в нижнем меню вкладку “Услуги” и перейти в подкатегорию налогов и финансов.

- В нем найти добровольный отказ от получения займов на 6 месяцев, чтобы быстро в Егов запретить кредиты на имя заявителя.

- Система попросит подписать активацию услуги с помощью ЭЦП. После подписания запрет вступит в силу на 6 месяцев.

Как отключить услугу Стоп-кредит в Егов?

Чтобы отменить запрет на кредит в Егов, нужно зайти в те же разделы, где услуга активировалась. Система знает, что у пользователя подключена функция Стоп-кредит, и предложит в противовес ее отключить. Убрать запрет на кредит в Егов можно также на веб-портале и в мобильном приложении.

На веб-портале электронного правительства

Практически все пункты инструкции по снятию ограничения на кредит в Егов будут аналогичны перечню действий для подключения, разница будет только в последней паре действий:

- Перейти на сайт и войти в личный кабинет, используя один из удобных способов.

- Через раздел “Таможня и налоги” перейти к меню экономики и финансов и выбрать добровольный отказ от кредитов. Нажать на кнопку заказа услуги, чтобы перейти на страницу, где можно отключить в Егов Стоп-кредит.

- Система скажет, что пользователь уже имеет подписку на Стоп-кредит, и укажет сроки ее действия, а также спросит, желает ли заявитель отказаться от функции.

Снять запрет на кредит в Егов можно через подачу заявления на странице добровольного отказа. - Чтобы отключить Стоп-кредит в Егов, нужно будет воспользоваться электронной подписью и подтвердить желание отменить подписку. Результат будет предоставлен в течение 15 минут.

Снять запрет на получение кредитов через мобильное приложение Егов Мобайл

Отключить Стоп-кредит в Егов Мобайл, в целом, можно аналогично предыдущему процессу. Для большей ясности ниже представлен протокол действий:

- Открыть приложение и войти в него удобным способом.

- Перейти в раздел услуг через меню в нижней части экрана.

- Выбрать категорию “Налоги и финансы”.

- Открыть услугу добровольного отказа от кредитов. Если функция активна, то система предложит снять Стоп-кредит в Егов Мобайл.

Также, как и в случае с подключением, нужно будет подтвердить заявку с помощью электронной подписи. Функция будет деактивирована в течение нескольких минут. Таким образом, чтобы отключить услугу Стоп-кредит в Егов Мобайл, производится тот же протокол действий, что и для активации.

Зачем казахстанцам нужен Стоп-кредит?

Функция Стоп-кредит на Егов предназначена для защиты заемщиков от нежелательных или мошеннических займов и кредитов, которые могут быть оформлены без их ведома. В Казахстане, где рынок микрокредитования активно развивается, риск несанкционированного использования личных данных возрастает. Подключив услугу, гражданин блокирует возможность оформления новых кредитов и микрозаймов на свое имя.

Стоп-кредит на eGov особенно важен для тех, кто опасается утечки персональных данных или уже сталкивался с попытками мошенничества. Кроме того, функция помогает дисциплинированным заемщикам контролировать собственные финансы, например, исключить риск импульсивного оформления займа и тем самым избежать излишней долговой нагрузки.

А благодаря тому, что с помощью eGov и eGov Mobile Стоп-кредит можно оформить быстро и бесплатно, к этой функции прибегло уже множество казахстанцев, которые не хотят стать жертвами мошенников или собственных необдуманных финансовых решений.

Законодательная база — чем регулируется и когда ввели Стоп-кредит

Правовую основу для запуска сервиса запретов на кредит на Егов составляют законодательный поправки в Республике Казахстан. С февраля 2024 года казахстанцы получили официальный механизм добровольного отказа от получения кредитов и микрозаймов — Стоп-кредит.

Эта поправка была принята в рамках Закона «О внесении изменений и дополнений в некоторые законодательные акты по вопросам информационной безопасности, информатизации».

Участие АРРФР и ПКБ

Проект Стоп-кредит на eGov реализован при активном участии Агентства по регулированию и развитию финансового рынка. В агентство обратились депутаты с инициативой, и после некоторых обсуждений идея была принята и воплощена в жизнь. Сегодня АРРФР продолжает контролировать динамику использования такой функции.

Первое кредитное бюро отвечает за техническую реализацию сервиса. ПКБ фиксирует соответствующий запрет в своей базе данных, после чего банки и МФО проверяют наличие запрета перед выдачей кредита.

Принцип работы сервиса Стоп-кредит

Стоп-кредит основан на автоматическом обмене данными между Первым кредитным бюро и финансовыми организациями. Когда гражданин подключает услугу, в его кредитной истории появляется специальная отметка о добровольном запрете на оформление новых займов, которая играет роль информирования для кредиторов.

При подаче заявки на кредит банк или МФО в обязательном порядке обращается к кредитной истории заемщика. Система в режиме реального времени проверяет наличие запрета на выдачу заимствования. Если отметка активна, кредитор получает уведомление и обязан отказать в выдаче займа. Таким образом, автоматическое решение принимается мгновенно и исключает человеческий фактор — менеджер не может обойти установленный запрет.

Кроме того, отметка о Стоп-кредите видна самому заемщику при запросе своей кредитной истории. Это позволяет контролировать статус услуги и при необходимости своевременно ее отключить Стоп-кредит на Егов или обновить.

Статистика использования — насколько Стоп-кредит популярен

Конечно, сначала казахстанцы с недоверием относились к такому сервису, но к середине 2022 года, когда был запущен Стоп-кредит, его подключило уже более 500 граждан. Результат оказался положительным, и в начале 2024 года показатель пользователей, активировавших Стоп-кредит, вырос до 855 тысяч граждан.

На текущий момент по данным Первого кредитного бюро сервис пользуется большой популярностью, и 2,7 миллиона пользователей подали на его активацию заявку.

Плюсы и возможности Стоп-кредита

Главная цель сервиса — предоставить гражданам полный контроль над своей кредитной историей и обезопасить их от мошенничества и необдуманных займов. Подключение услуги доступно каждому, а сама процедура максимально простая и выполняется онлайн.

Основные преимущества сервиса Стоп-кредит:

- Возможность быстро подключить и отменить Стоп-кредит в Егов. На это требуется несколько минут.

- Бесплатное оказание услуги. Сервис работает без оплаты на любой срок, от пары месяцев до бессрочной подписки.

- Неограниченное количество активаций. Подключенную функцию можно в любой момент отменить и потом повторно сделать Стоп-кредит в Егов в любое удобное время.

- Защита данных пользователей. Сервис обеспечивает конфиденциальность и безопасность информации, исключая возможность несанкционированного доступа.

Новые правовые гарантии — дополнение, вступившее в сентябре 2024 года

С сентября 2024 года вступили в силу важные поправки — если мошенники сумели незаконно оформить займ на человека, у которого был активен запрет, банк или МФО обязаны списать такой долг. Это означает, что гражданин полностью освобождается от ответственности по незаконно оформленному кредиту, а финансовая организация несет все убытки.

Данная норма стала серьезным шагом в развитии системы защиты потребителей финансовых услуг. Раньше пострадавшему приходилось самостоятельно доказывать факт мошенничества, тратить время и средства на судебные процессы и взаимодействие с кредиторами. Новые правила снимают эту нагрузку с гражданина: проверка факта наличия запрета проводится автоматически, а решение о списании принимается в обязательном порядке.

Это была инициатива Агентства по регулированию и развитию финансового рынка, которое предложило закрепить ответственность за нарушение запрета именно за кредитными организациями. Это стимулирует банки или МФО тщательнее проверять заявки и повышает надежность системы в целом.

Стоп-кредит на веб-портале ПКБ

Первое кредитное бюро играет ключевую роль в реализации сервиса Стоп-кредит и обеспечивает технологическую основу его работы. Именно через базы данных ПКБ фиксируется информация о добровольном запрете на кредитование, а банки и микрофинансовые организации получают уведомления о его наличии при рассмотрении заявок.

Также можно проверить активность функции Стоп-кредит на портале бюро. Для этого нужно авторизоваться в личном кабинете по ссылке www.1cb.kz, и перейди в раздел добровольного отказа от оформления займов в меню для физических лиц.

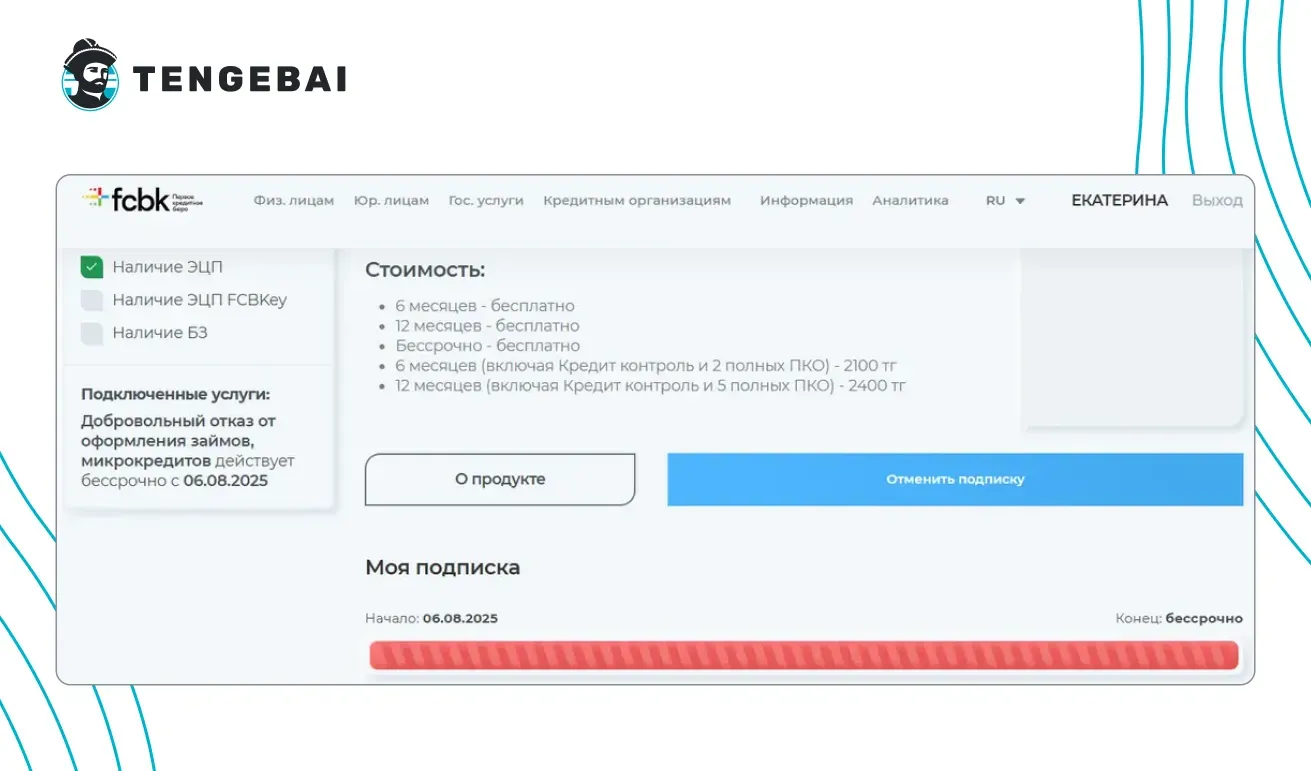

На странице можно дополнительно ознакомиться с условиями оказания услуги, а также с тарификацией. Стоимость работы функции зависит от дополнительных услуг, например, установка запрета с формированием персональных кредитных отчетов производится на платной основе, а запрет без ПКО можно установить бесплатно.

Авторизованным пользователям также доступна и проверка действующей заявки и срока активации функции Стоп-кредит. Они выражены в виде шкалы под заголовком “Моя подписка”.

Интеграция государственных систем (eGov, база Агентства по регулированию и развитию финансового рынка) с инфраструктурой ПКБ позволяет обмениваться данными в режиме онлайн, обеспечивая мгновенное обновление статуса запрета и прозрачность всей процедуры.

Как эксперты рекомендуют пользоваться сервисом?

Финансовые эксперты и представители АРРФР подчеркивают, что сервис эффективен только при ответственном использовании, и советуют не злоупотреблять постоянной активацией и деактивацией.

Основная рекомендация — не убирать Стоп-кредит в Егов слишком часто и не использовать его исключительно как временный барьер. Постоянный активный статус обеспечивает максимальную защиту от мошенников и снижает риск импульсивных решений.

Деактивировать запрет рекомендуется только в случае острой необходимости в кредите или микрозайме, например, при оформлении ссуды на обучение или покупку жилья. Если можно воспользоваться помощью друзей или близких родственников, то лучше так и сделать, без необходимости обращаться в банк или МФО.

- говорит Дана Қайыргелді, Эксперт по финансовой грамотности, Генеральный директор МФО TodayFinance Kazakhstan.

Отдельное внимание уделяется правилам установления ограничений для членов семьи. Эксперты отмечают, что каждая активация или снятие запрета осуществляется только с согласия и участия конкретного гражданина и через его личный доступ к eGov или ПКБ. Родственники не могут устанавливать ограничения без личного участия человека, даже если действуют из лучших побуждений.

Актуальная статистика кредитования в Казахстане

По данным Первого кредитного бюро, около 7,8 млн человек имеют беззалоговые потребительские кредиты, а портфель таких займов составляет порядка 12 трлн тенге. Общая задолженность всех категорий физических лиц достигла 22,7 трлн тенге, при этом почти половина (49,1%) приходится на потребительские кредиты без залога, 27,8% — на ипотеку, и 14,1% — на автокредиты.

Средняя сумма кредита на одного заемщика достигает 1,6 млн тенге, что отражает высокий уровень закредитованности населения и потребность в инструментах финансовой самодисциплины.

Если рассматривать показатели средней задолженности, то можно привести примеры по таким категориям заимствований:

- Потребительские кредиты без залога — 1,37 млн тенге.

- Ипотека — 10,9 млн тенге.

- Автокредиты — 6,2 млн тенге.

Согласно данным кредитных бюро, уровень проблемных займов остается значимым — около 4,9% кредитов имеют просрочку свыше 90 дней. Это примерно 900 тысяч человек, которые испытывают трудности с обслуживанием долгов. В структуре рынка особое место занимает ипотека: более 500 тысяч граждан выплачивают жилищные кредиты, а общий ипотечный портфель превышает 5,4 трлн тенге.

Учитывая масштабы кредитования и значительный объем просрочек, Стоп-кредит приобретает жизненно важное значение:

- Позволяет гражданам контролировать доступ к кредитам и предотвращает нежелательные или мошеннические займы.

- При массовом кредитовании и высокой долговой нагрузке защита кредитной истории становится основой финансовой безопасности.

- Сервисы мониторинга и ограничения усиливают доверие к финансовой системе и способствуют устойчивости рынка.